Pillole informative - Autonomia Veneto

Portale

Autonomia del Veneto

Per l'attuazione dell'art. 116,

terzo comma, della Costituzione

Come possiamo aiutarti?

Menù di navigazione

Pillole informative

Aggregatore Risorse

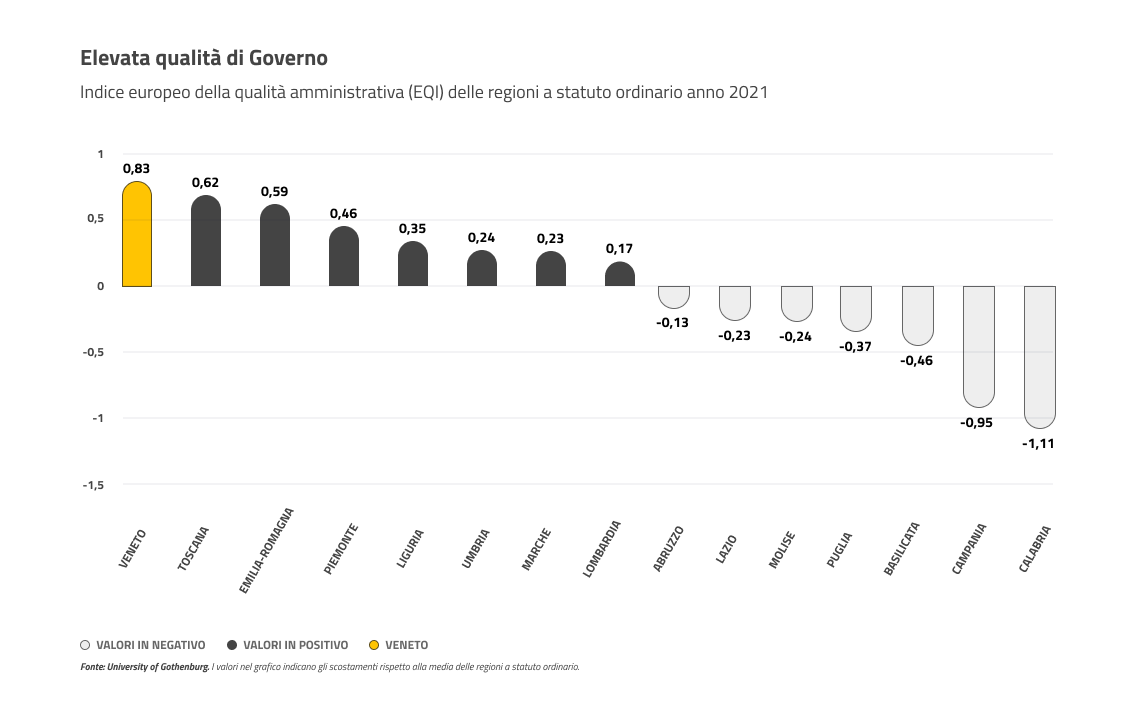

Elevata qualità di Governo

Elevata qualità di Governo

La capacità amministrativa e di governo è un fattore importante per l’assunzione di nuove funzioni pubbliche.

L’European Quality of Government Index (EQI) è un indice calcolato dal Quality of Government (QoG) Institute dell’Università di Gothenburg, al fine di monitorare la percezione, da parte dei cittadini, della qualità di governo a livello territoriale.

Tra le regioni italiane a statuto ordinario, il Veneto registra il primato per qualità amministrativa valutata sulla base all’EQI (83% sopra la media delle regioni a statuto ordinario).

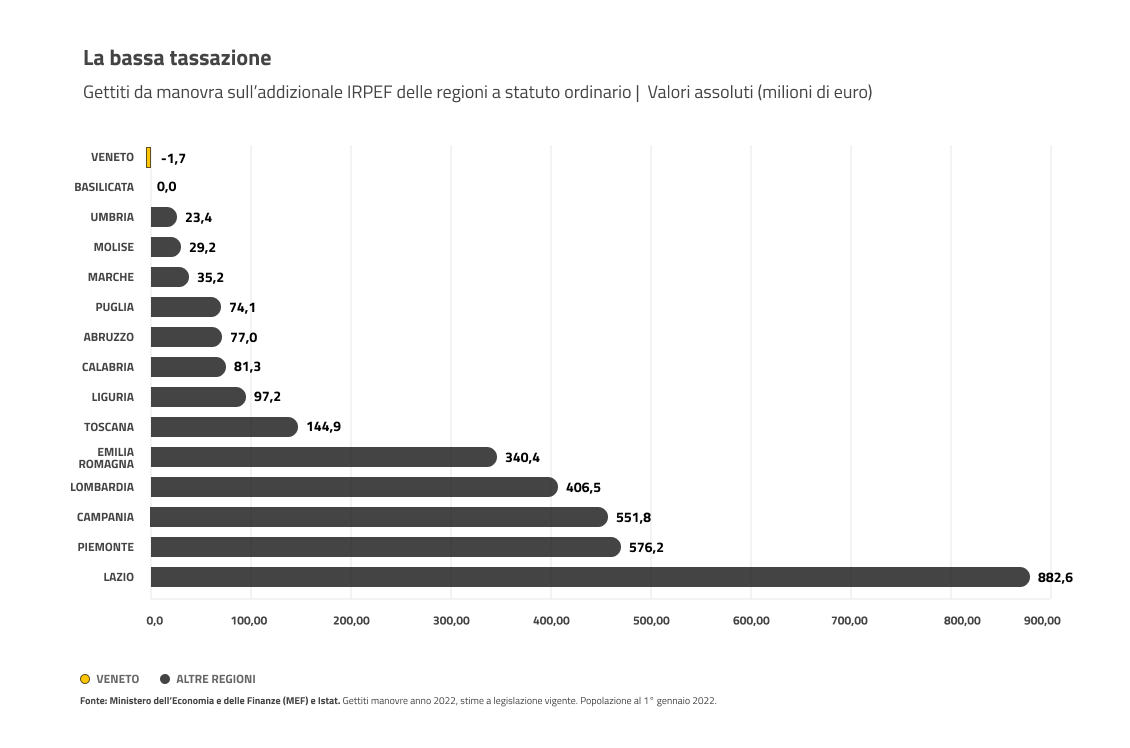

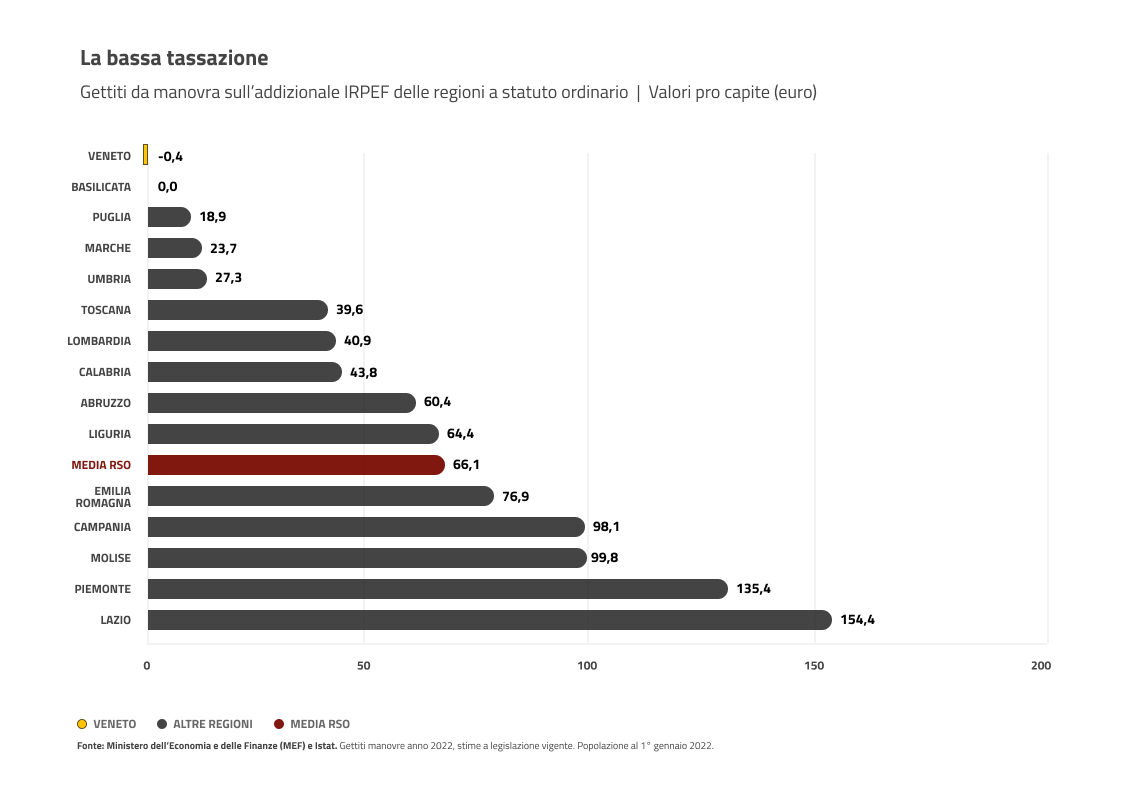

La bassa tassazione

La bassa tassazione

Un livello di tassazione ridotto, collegato a buoni standard di efficienza ed efficacia nella spesa, è indice di una gestione responsabile.

La Regione Veneto è tradizionalmente attenta a non aumentare il carico fiscale di individui e imprese. Infatti è la regione a statuto ordinario con la più bassa tassazione sulle persone fisiche, non applicando dal 2010 alcun aumento dell’addizionale regionale IRPEF, rispetto all’aliquota di base fissata dalla legge statale e destinata a finanziare la sanità. In tal modo lascia “nelle tasche” dei cittadini circa 800 milioni all’anno.

Il Veneto presenta un valore di gettito di manovra negativo (-1,7 milioni) in quanto, oltre a non applicare aumenti, ha introdotto un’agevolazione per i soggetti disabili.

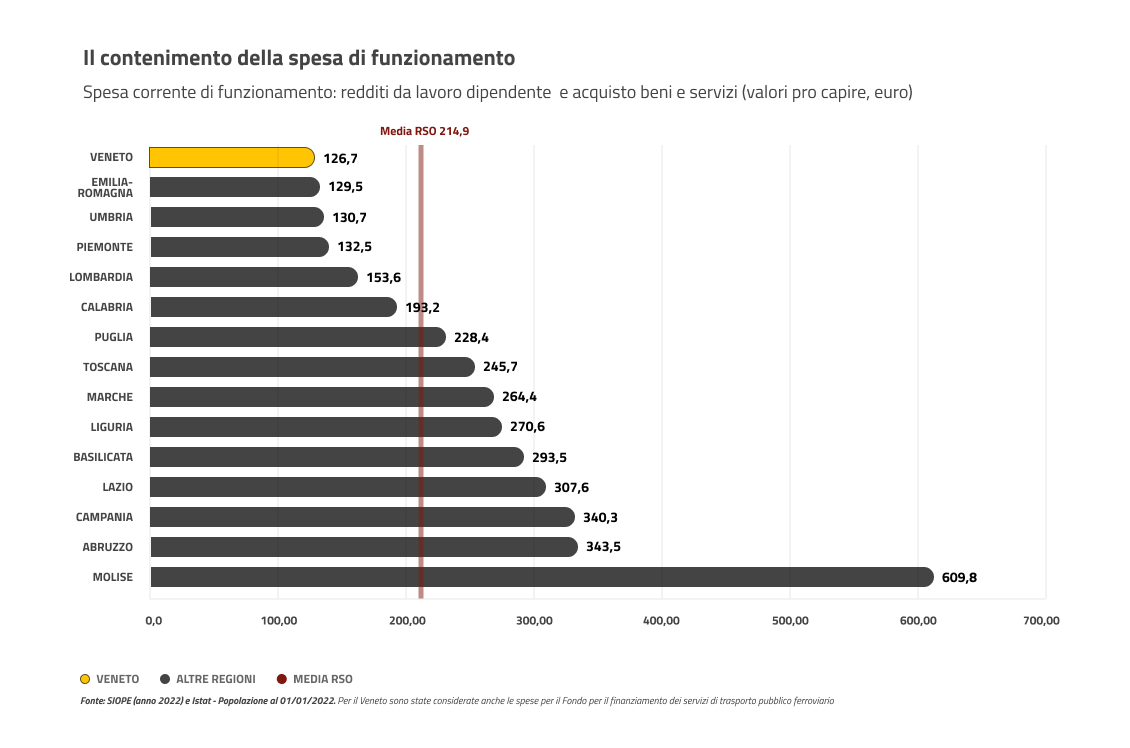

Il contenimento della spesa di funzionamento

Il contenimento della spesa di funzionamento

L’azione di un ente pubblico, come la Regione, deve mirare a realizzare principalmente due obiettivi: deve essere efficace, che significa raggiungere gli obiettivi prefissati, e deve essere efficiente, che vuol dire utilizzare al meglio le risorse a disposizione, cioè produrre risultati con il minor impiego di risorse. Questo deve valere a maggior ragione quando, si vogliono esercitare nuove funzioni pubbliche, come nel caso dell’autonomia differenziata.

La spesa di funzionamento, costituita dalla somma delle spese di personale e per l’acquisto di beni e servizi, è uno degli indicatori utili per valutare l’efficienza dell’operatività regionale.

La Regione Veneto registra la spesa di funzionamento più bassa tra le regioni a statuto ordinario, con un valore di 126,7 euro per abitante.

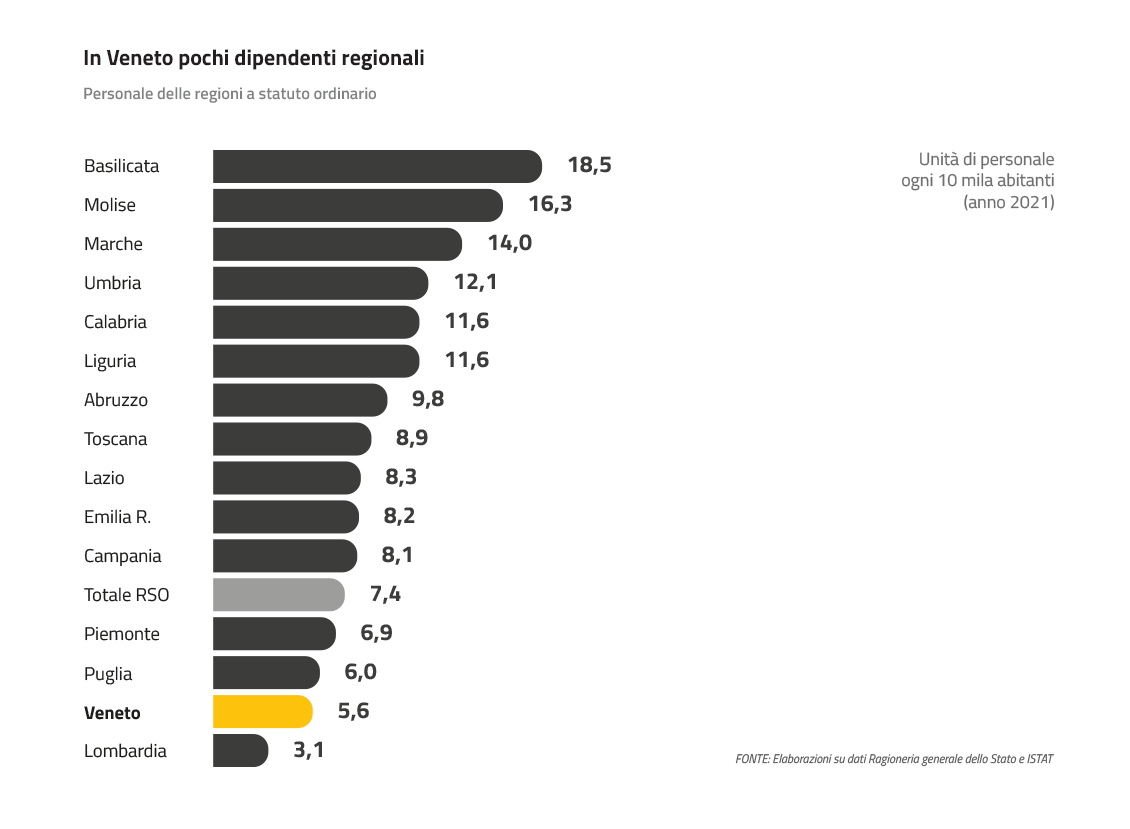

In Veneto pochi dipendenti regionali

In Veneto pochi dipendenti regionali

Secondo i dati della Ragioneria Generale dello Stato, il personale delle regioni a fine 2021 ammontava a circa 68.000 unità, di cui 37.000 alle dipendenze delle regioni a statuto ordinario (RSO) e 31 mila presso le regioni a statuto speciale e alle province autonome di Trento e Bolzano (RSS). Questi numeri non includono il personale del comparto sanitario e, per alcune RSS, il personale del comparto scuola.

I dati evidenziano una notevole disomogeneità nella distribuzione del personale regionale, sia tra RSS e RSO, sia tra Nord e Sud. Infatti, anche a seguito delle maggiori competenze, le RSS dispongono di 35,2 dipendenti ogni 10 mila abitanti, a fronte dei 7,4 per 10 mila abitanti delle RSO.

Con riguardo alle RSO, il Veneto (2.735 dipendenti) occupa la penultima posizione con 5,6 unità ogni 10 mila abitanti, precedendo solamente la Lombardia (3,1). La concentrazione più elevata di personale regionale si registra in Basilicata (18,5 dipendenti ogni 10 mila abitanti).

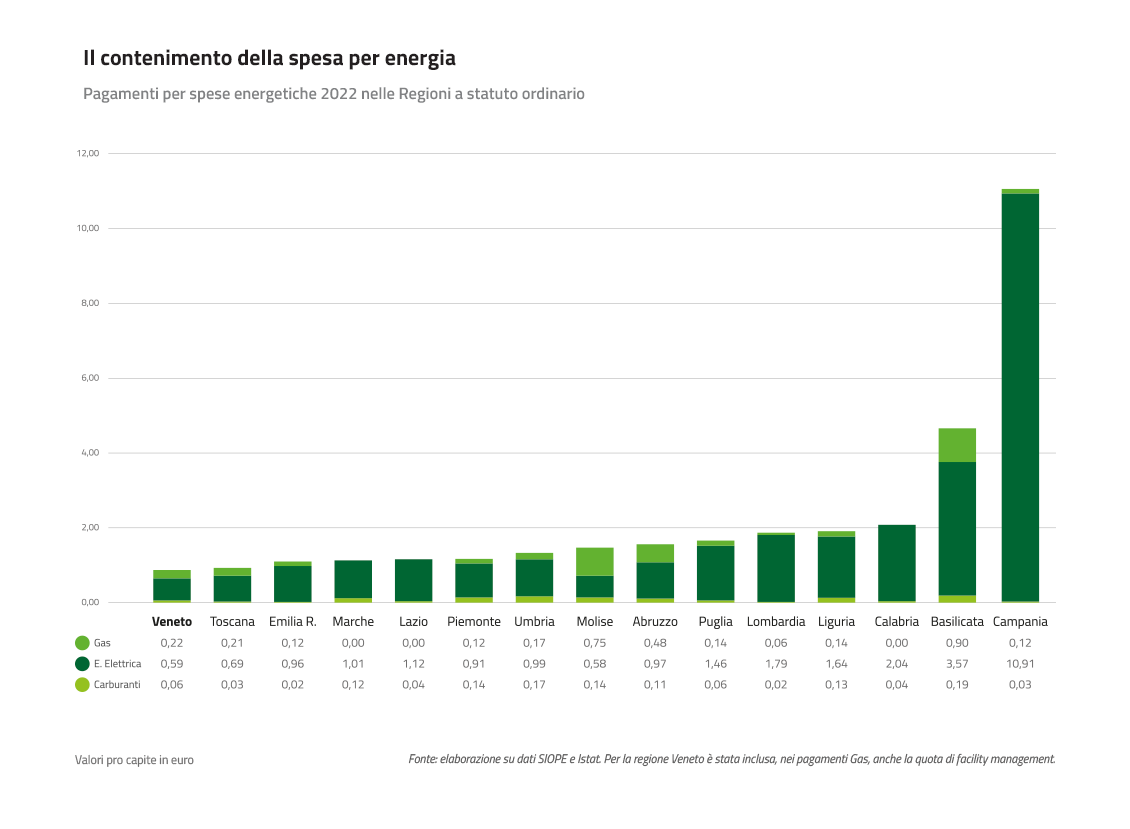

Il contenimento della spesa per energia

Il contenimento della spesa per energia

In un particolare momento di crescita dei costi, Il Veneto è risultata a livello pro-capite la regione più efficiente sotto il profilo energetico, considerando le spese per il gas, l’energia elettrica e i carburanti.

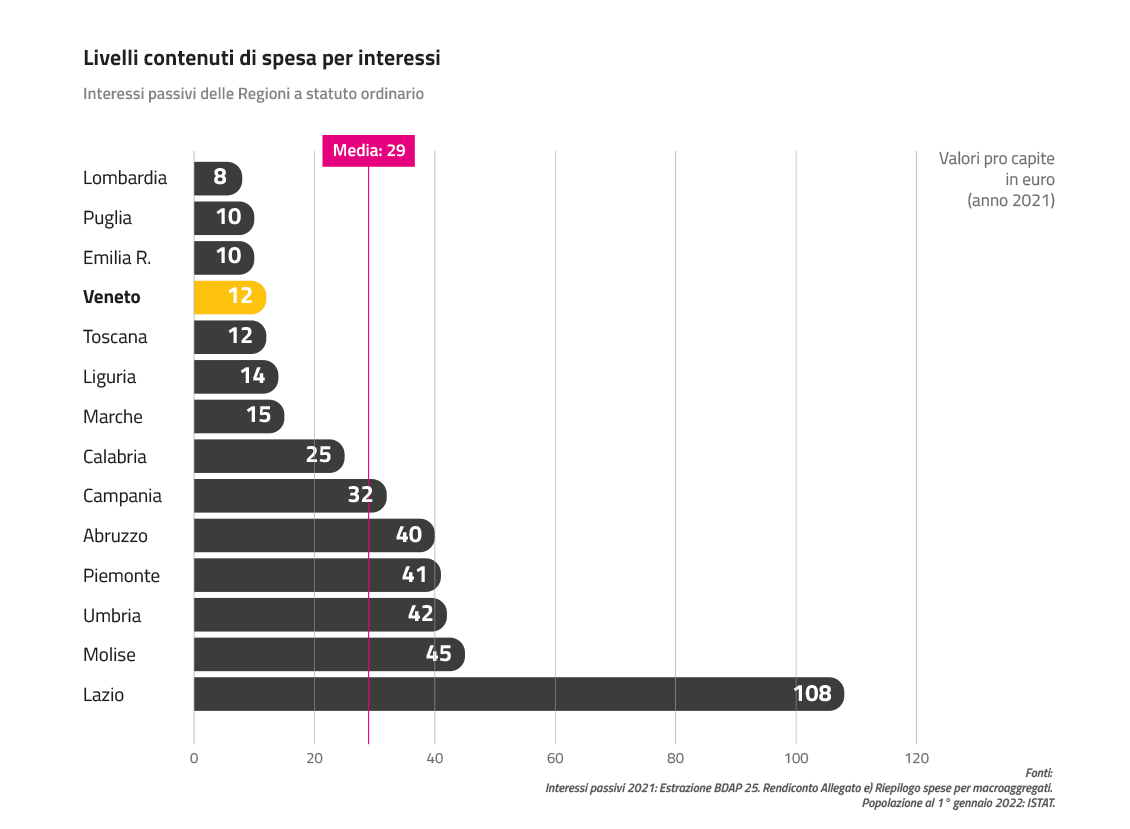

Livelli contenuti di spesa per interessi

Livelli contenuti di spesa per interessi

La spesa per gli interessi passivi in rapporto alla popolazione residente ha un valore per il Veneto di 12 euro, significativamente inferiore rispetto alla media RSO di 29 euro.

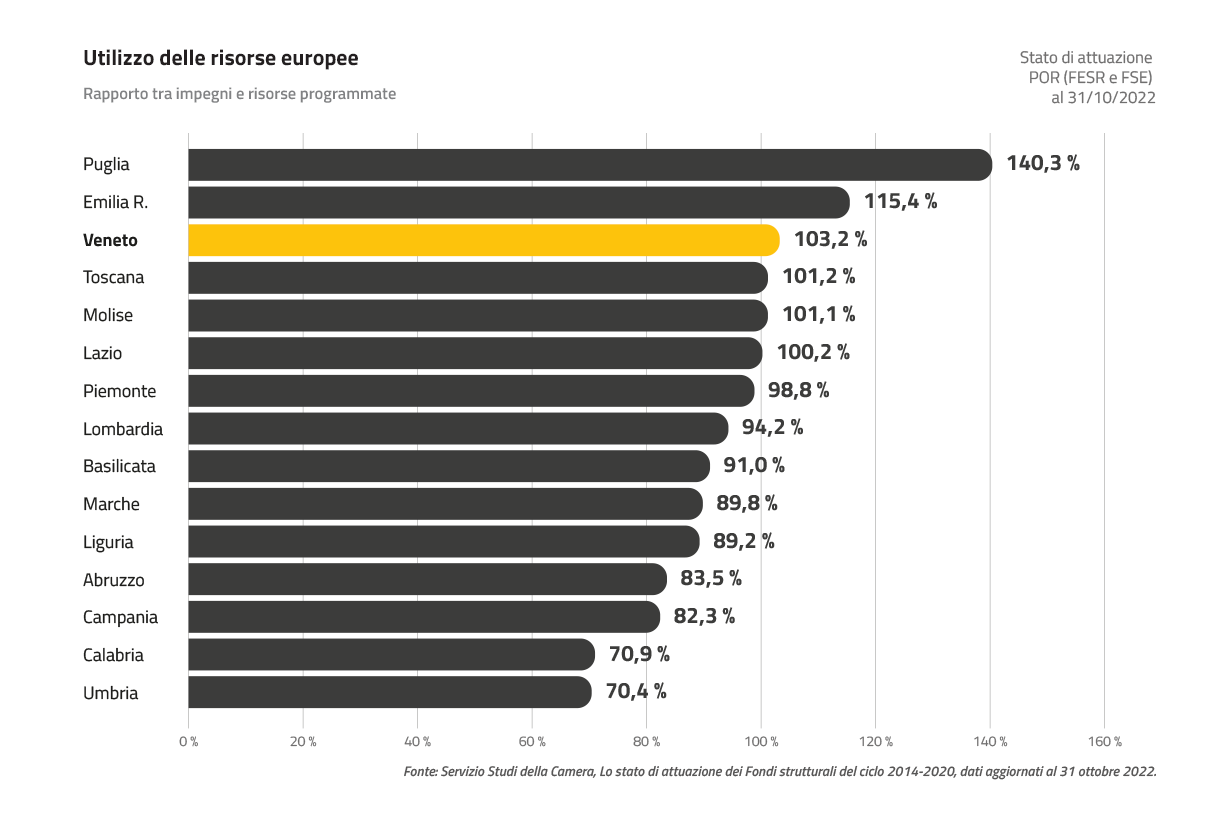

Utilizzo delle risorse europee

Utilizzo delle risorse europee

L’ottimizzazione nell’utilizzo delle risorse assegnate dall’Unione Europea per i programmi comunitari è un altro elemento di efficienza, che risulta fondamentale soprattutto in tempi di crisi economica.

Considerando lo stato di attuazione del POR al 31 ottobre 2022, la Regione Veneto risulta terza in graduatoria tra le RSO, con un rapporto del 103,26% di fondi impegnati sul totale di risorse programmate.

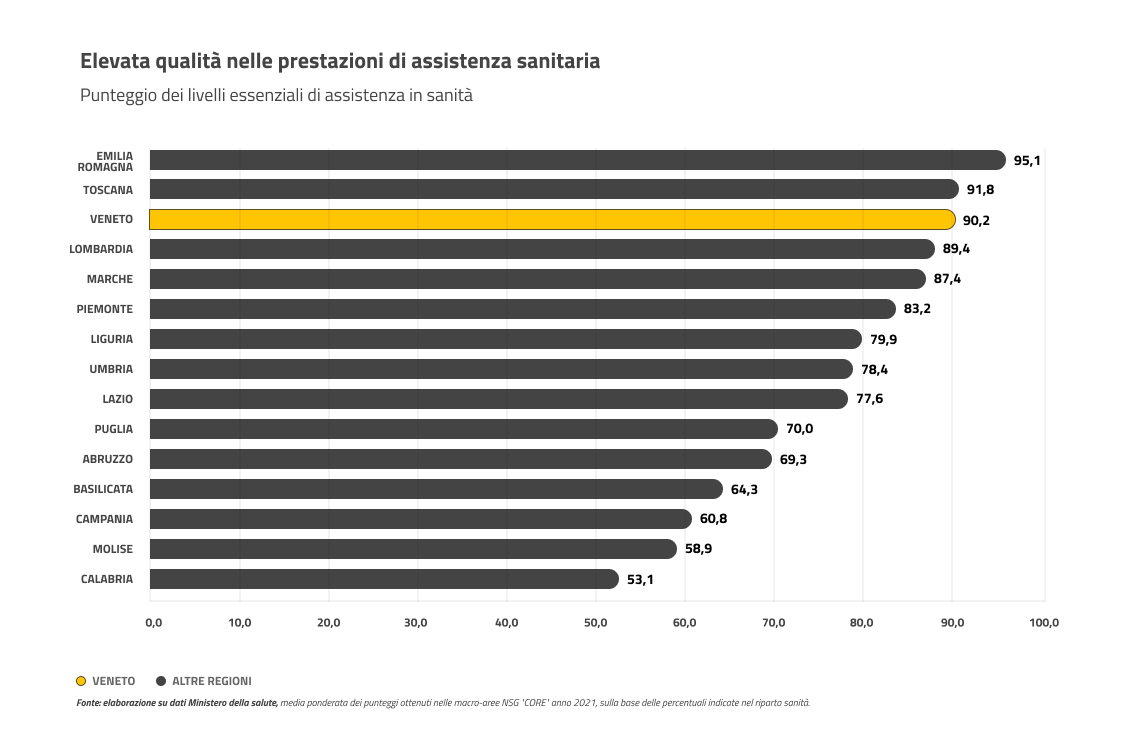

Elevata qualità nelle prestazioni di assistenza sanitaria

Elevata qualità nelle prestazioni di assistenza sanitaria

La sanità è la funzione regionale più importante: la relativa spesa costituisce circa il 75% del bilancio. E’ evidente quindi la rilevanza, per la performance complessiva, dei risultati ottenuti in questo settore, in termini di efficienza e ed efficacia.

Il Ministero dalla Salute verifica annualmente l’attuazione dei Livelli Essenziali di Assistenza (LEA) in sanità da parte delle regioni. Si tratta di una “pagella” sulla qualità delle prestazioni sanitarie offerte ai cittadini.

Dal 2020 è entrato in vigore un nuovo sistema per la verifica dei LEA (Nuovo Sistema di Garanzia - NSG), che si basa su indicatori raggruppati in tre macro-aree (prevenzione collettiva e sanità pubblica, assistenza distrettuale, assistenza ospedaliera), ai quali è assegnato un punteggio.

Calcolando la media ponderata dei valori raggiunti nelle 3 macro-aree, il Veneto si posiziona al terzo posto con un valore di 90,2 (anno 2021).

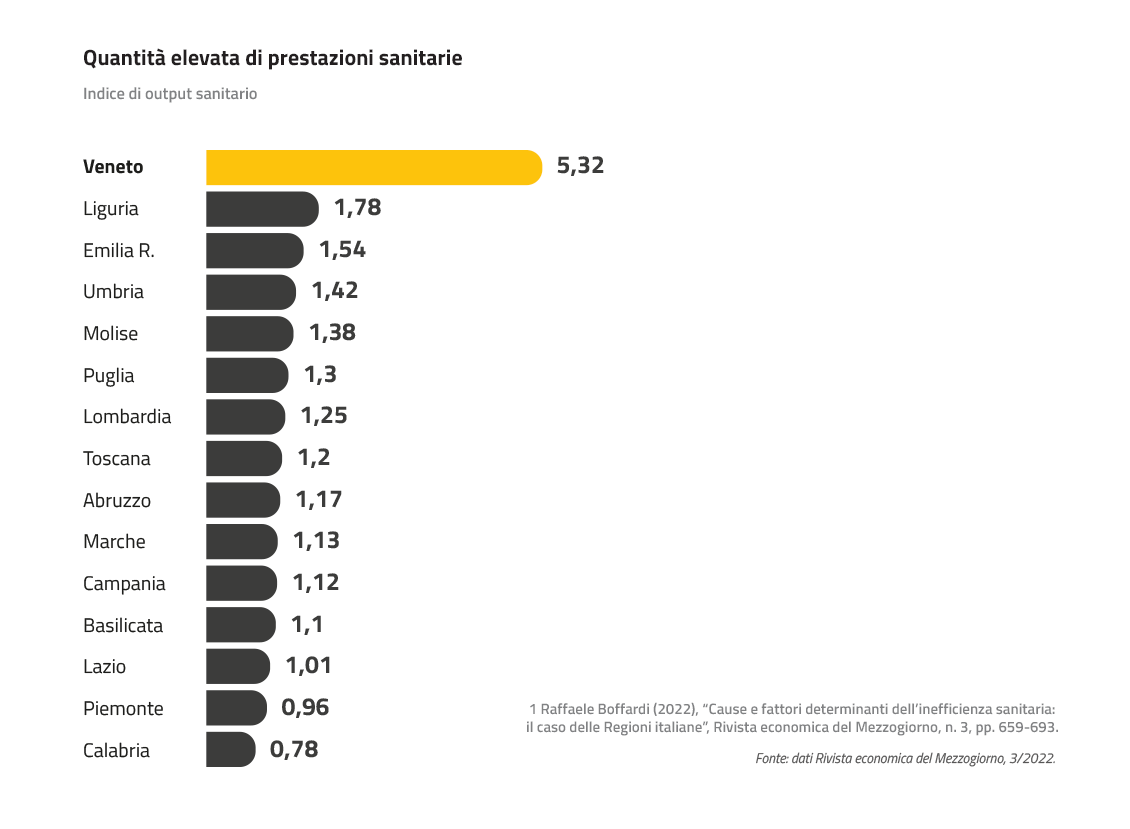

Quantità elevata di prestazioni sanitarie

Quantità elevata di prestazioni sanitarie

Quanto si produce in sanità? Uno studio pubblicato sulla Rivista economica del Mezzogiorno , che ha analizzato sia i livelli di efficienza dei sistemi sanitari regionali italiani, sia i fattori che li determinano, dimostra come il Veneto abbia i più alti livelli di attività assistenziale, registrando un “indice di output sanitario” notevolmente superiore a quello di tutte le altre regioni a statuto ordinario.

La performance positiva risulta derivare da alcune caratteristiche del sistema sanitario veneto, tra cui l’elevata capacità di ospedalizzazione, l’elevata quota di popolazione residente che decide di rimanere nella regione per le cure ospedaliere e il basso numero di accessi al pronto soccorso

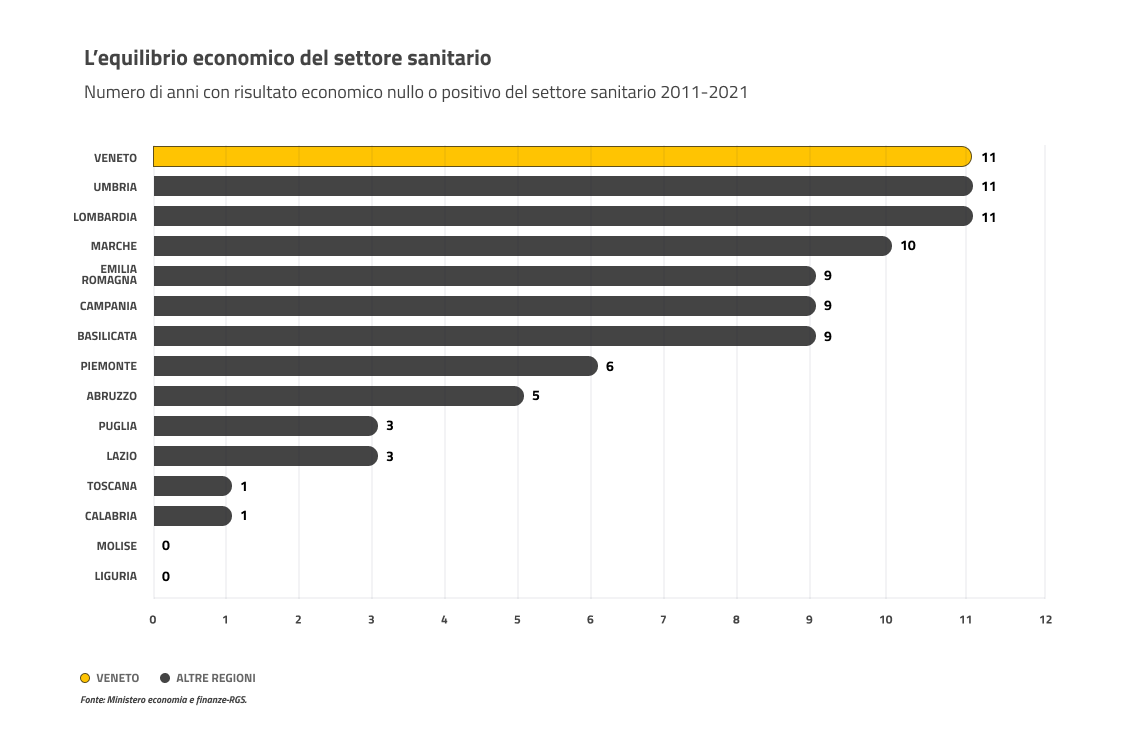

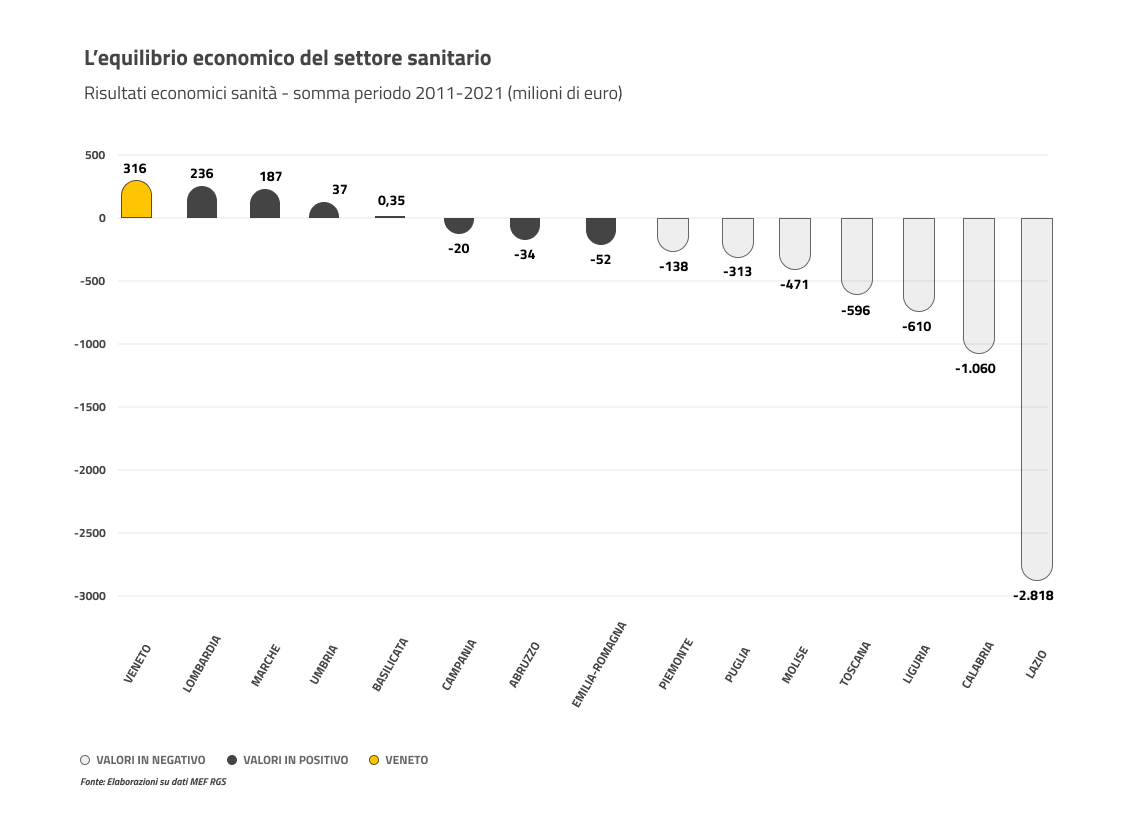

L’equilibrio economico del settore sanitario

L’equilibrio economico del settore sanitario

La qualità del servizio sanitario veneto deve essere perseguita con l’equilibrio delle gestioni sanitarie: nel periodo dal 2011 al 2021, il Veneto è al primo posto tra le regioni a statuto ordinario per il numero di anni (11, come Umbria e Lombardia) con risultato positivo o nullo nei conti economici della sanità.

Inoltre sempre nel periodo 2011-2021, il Veneto ha conseguito il migliore risultato di esercizio cumulato tra le Regioni: +316 milioni.

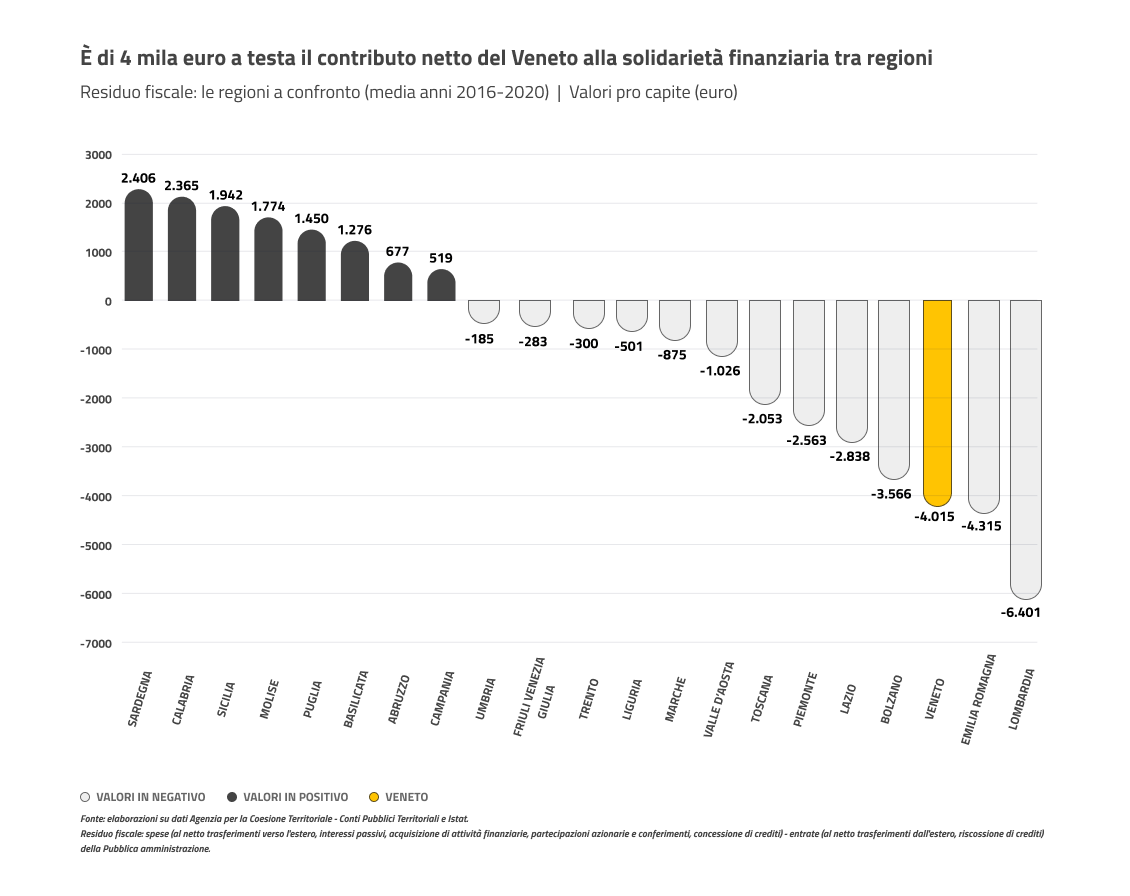

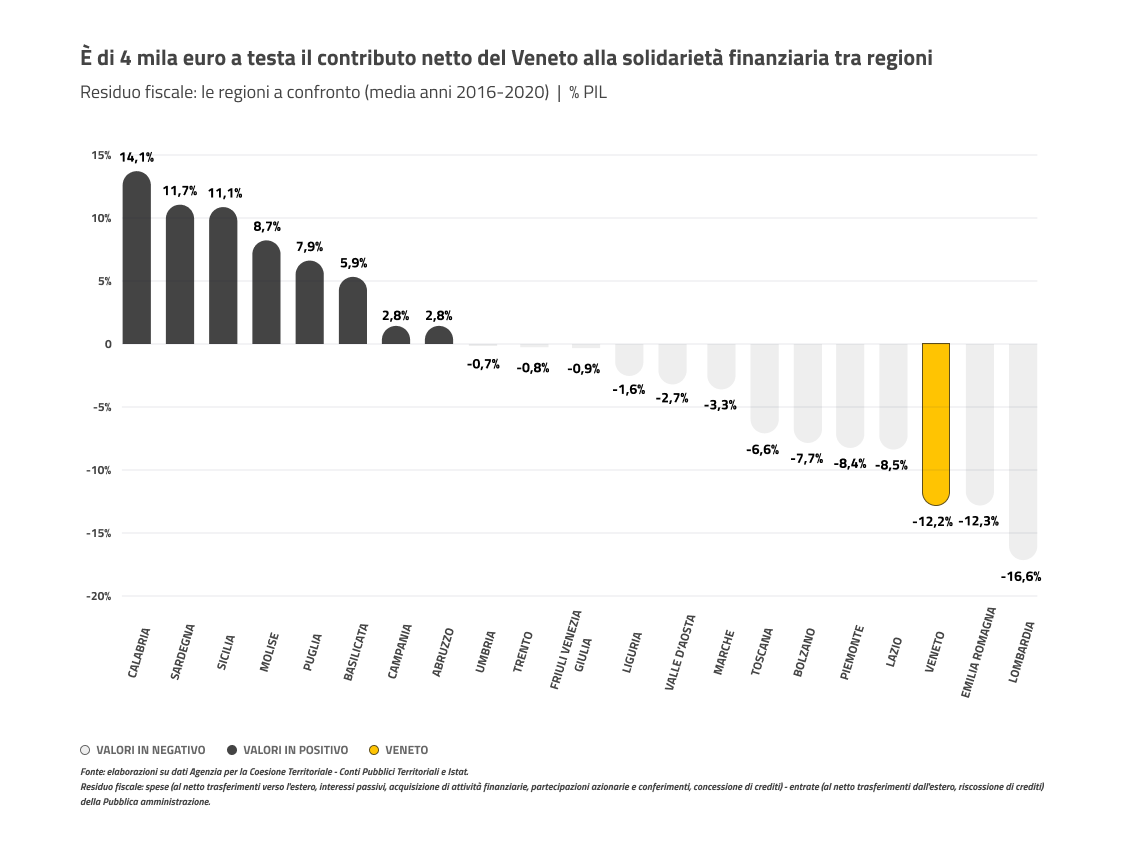

E’ di 4 mila euro a testa il contributo netto del Veneto alla solidarietà finanziaria tra regioni

E’ di 4 mila euro a testa il contributo netto del Veneto alla solidarietà finanziaria tra regioni

La perequazione, o solidarietà finanziaria tra territori, è elemento fondante della Costituzione: l’art. 119 prevede l’attribuzione di un fondo perequativo a favore dei territori con minore capacità fiscale, cioè con minori entrate tributarie per abitante.

Il residuo fiscale è una misura della perequazione tra territori a più alto reddito e territori a più basso reddito.

Esso è la differenza tra le spese che il settore pubblico sostiene in un territorio regionale e le entrate pubbliche (tra cui i tributi) prelevate nello stesso: se la differenza è positiva, cioè se le spese effettuate sono maggiori dei tributi prelevati, il territorio regionale è beneficiario netto di risorse dall’intervento pubblico, grazie al contributo delle altre regioni; se la differenza è negativa il territorio regionale è contribuente netto a favore di altre regioni, come è il caso del Veneto.

Il contributo netto del Veneto in termini di solidarietà verso gli altri territori regionali è pari a circa 20 miliardi annui, cioè 4 mila euro per abitante, in media nel periodo 2016-2020. Tale contributo è pari al 12,3% del PIL del Veneto.

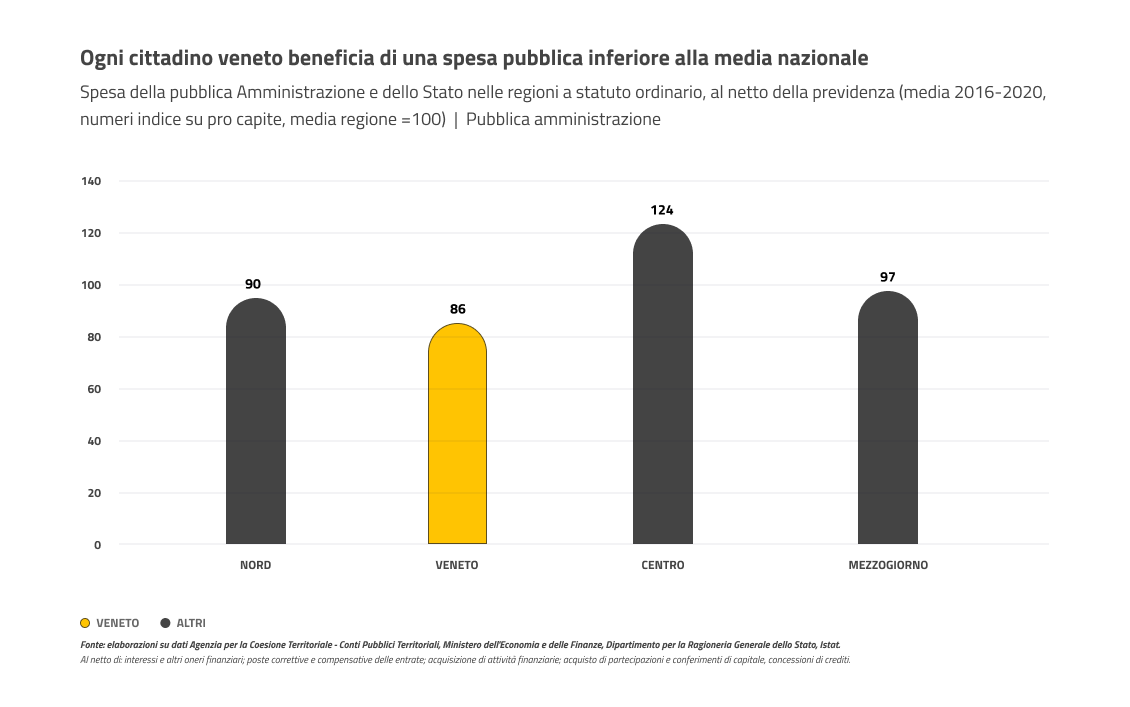

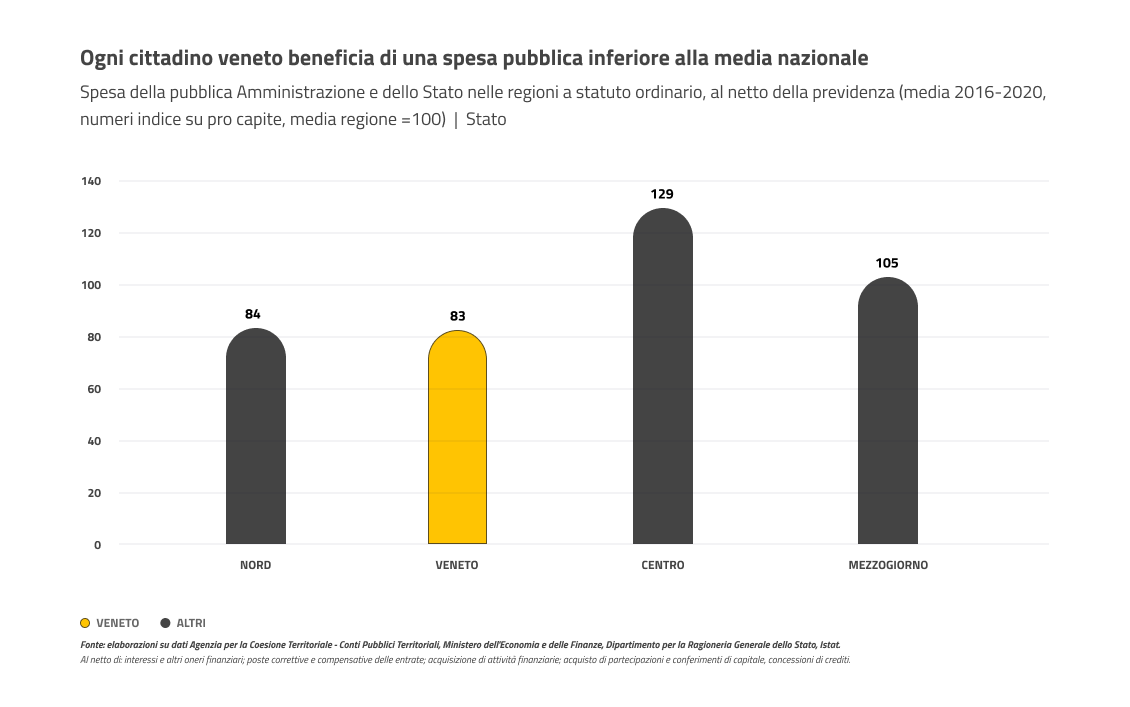

Ogni cittadino veneto beneficia di una spesa pubblica inferiore alla media nazionale

Ogni cittadino veneto beneficia di una spesa pubblica inferiore alla media nazionale

Nel dibattito sull’autonomia differenziata un elemento spesso considerato è quello dell’attuale distribuzione della spesa pubblica nelle regioni.

Un dato oggettivo è che la stessa, misurata in termini pro capite, al netto della previdenza, è inferiore al Nord, e soprattutto nel Veneto, rispetto alle altre aree del Paese. In Veneto, la Pubblica Amministrazione (PA, cioè somma di Stato, regioni, enti locali ed altri entri pubblici) spende l’86% della media delle regioni a statuto ordinario, fatta pari a 100, cioè il 14% in meno; il solo Stato in Veneto spende l’83% della media RSO, quindi il 17% in meno.

La spesa per la previdenza è esclusa da queste elaborazioni perché la sua distribuzione non è una scelta della PA, bensì deriva dalla presenza della forza lavoro, in pensione, maggiore al Nord dove maggiore è l’occupazione ed il reddito. Non è quindi da considerarsi un “beneficio” per i cittadini, bensì un “corrispettivo” riferito ai contributi versati.

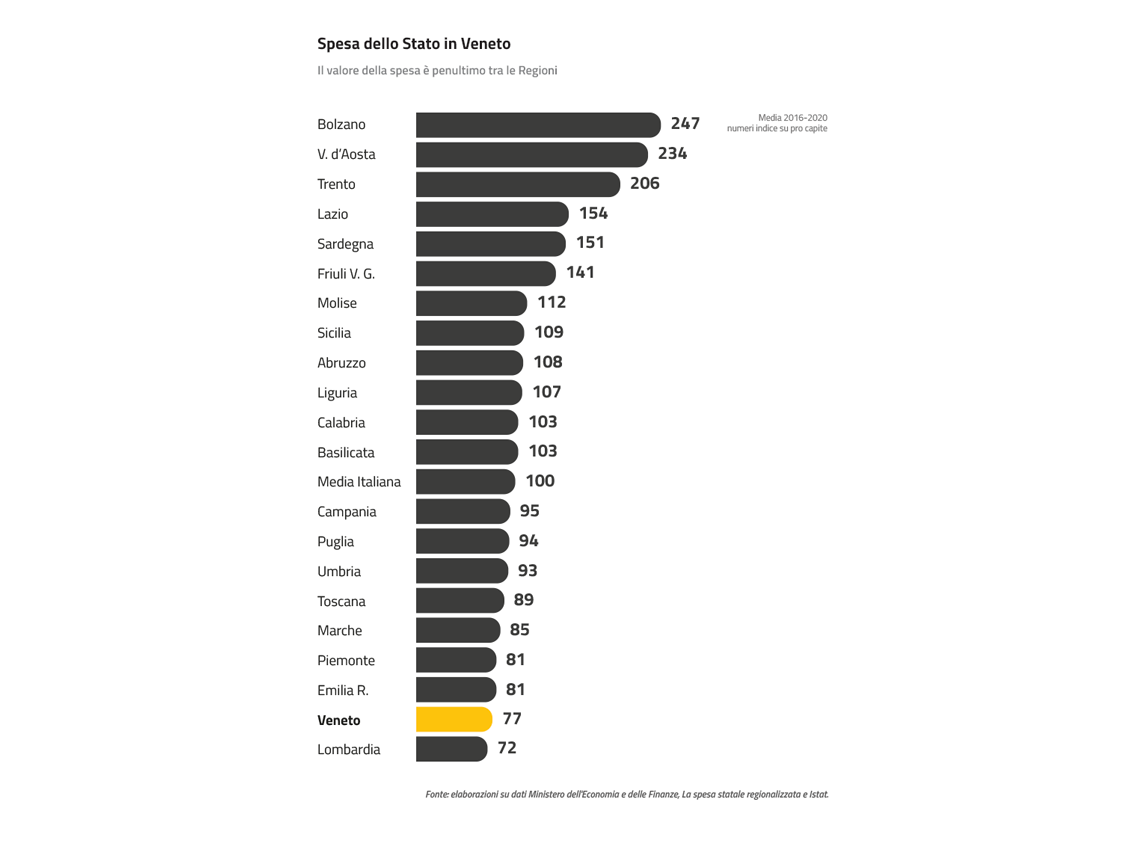

Spesa dello Stato in Veneto

Spesa dello Stato in Veneto

Secondo i dati diffusi dal Ministero dell’Economia e Finanze, Ragioneria generale dello Stato, la spesa del bilancio dello Stato in Veneto (inteso come territorio, non solo come Ente Regione) è molto ridotta rispetto alle altre Regioni: fatta 100 la media italiana pro-capite del periodo 2016-2020, il Veneto registra un numero indice di 77, quindi il 23% in meno della media, al penultimo posto della graduatoria.

In termini assoluti la spesa pro-capite in Veneto è pari in media a 3.042 euro nel medesimo periodo 2016-2020, contro una media italiana di 3.937 euro.

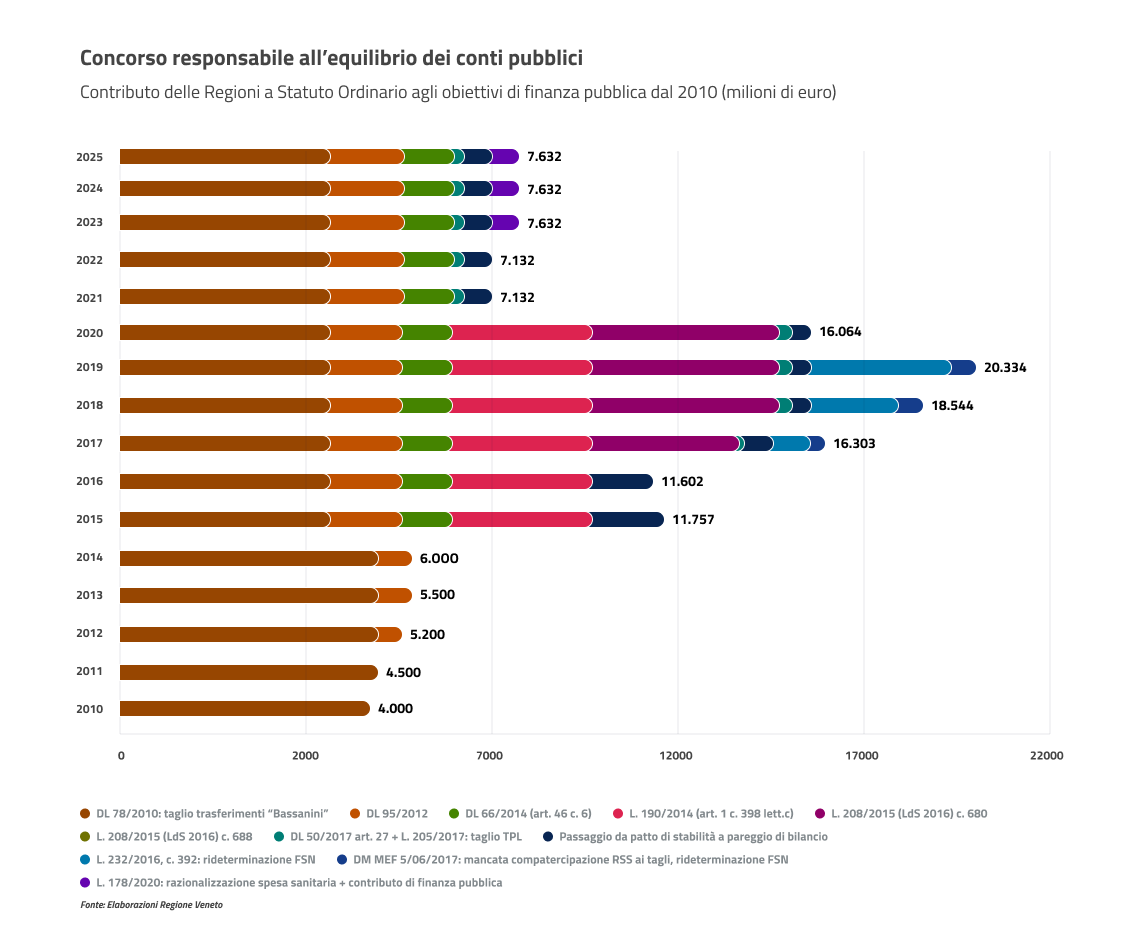

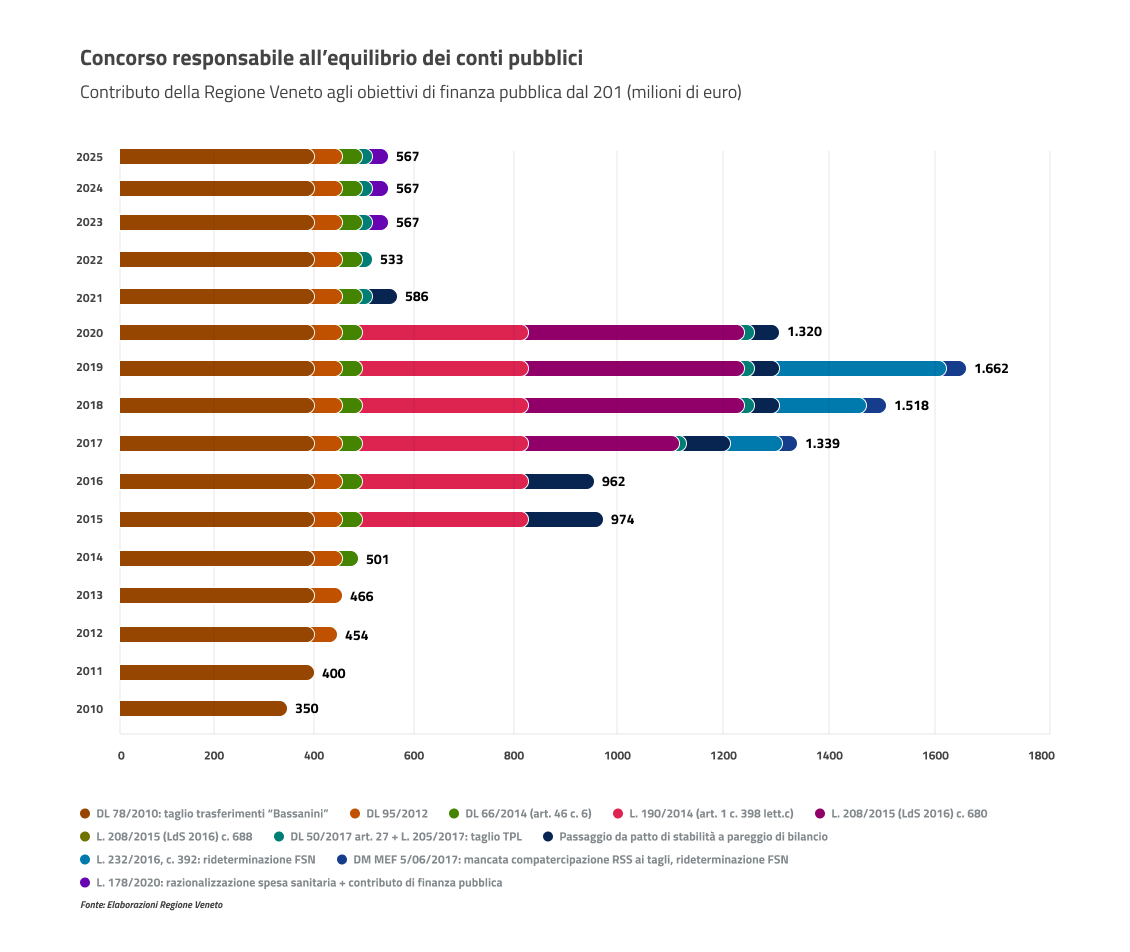

Concorso responsabile all’equilibrio dei conti pubblici

Concorso responsabile all’equilibrio dei conti pubblici

Nel dibattito sull’autonomia differenziata e sul federalismo fiscale spesso si afferma che le regioni dovrebbero essere chiamate a partecipare maggiormente al perseguimento degli obiettivi di finanza pubblica, espressi principalmente dal saldo annuale di bilancio (saldo primario o indebitamento netto) e alla riduzione del debito.

Facciamo chiarezza: le regioni hanno responsabilmente concorso al risanamento dei conti pubblici in tutte le stagioni. L’accumularsi dal 2010 ad oggi delle manovre di finanza pubblica a loro carico ha condotto a raggiungere il picco nel 2019, con un concorso cumulato di 20,3 miliardi per le Regioni a statuto ordinario (per il Veneto di 1,7 miliardi); per il 2023 il concorso cumulato a carico della Regione Veneto è stimato in 567 milioni.

Il concorso si è realizzato con tagli ai trasferimenti statali e riduzione della crescita dei livelli tendenziali di spesa in materia sanitaria ed extrasanitaria.

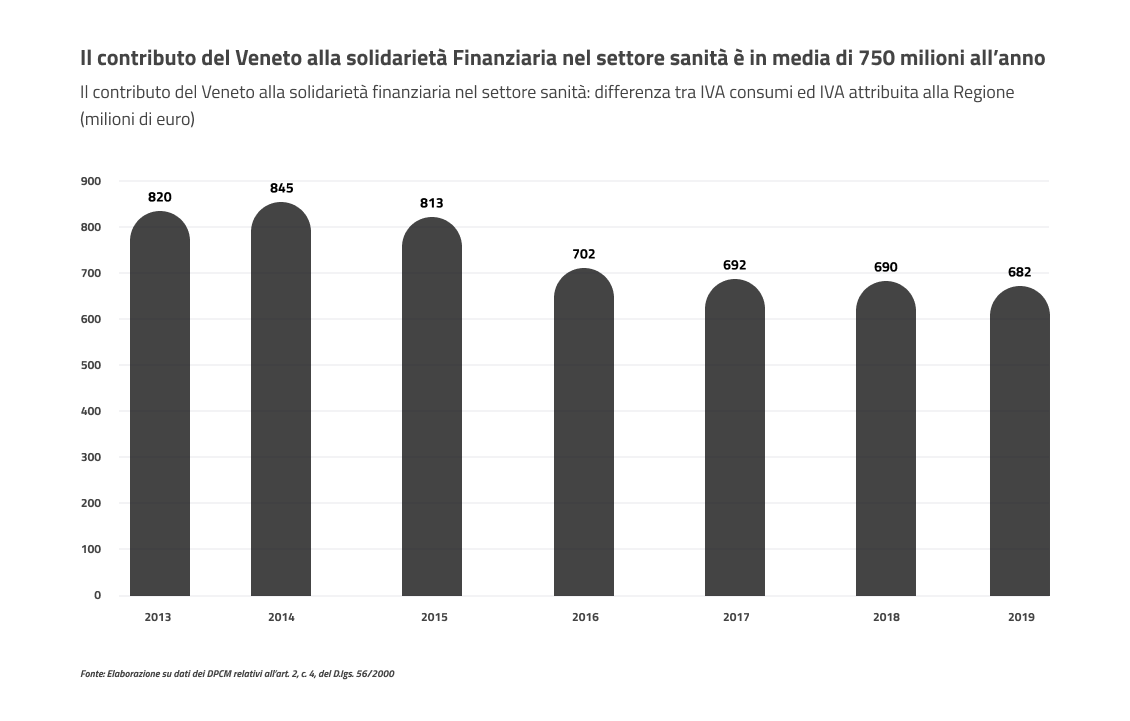

Il contributo del Veneto alla solidarietà finanziaria nel settore sanità è di circa 750 milioni all’anno

Il contributo del Veneto alla solidarietà finanziaria nel settore sanità è di circa 750 milioni all’anno

La sanità delle regioni è finanziata da tributi (IRAP e addizionale regionale IRPEF) e dalla compartecipazione regionale al IVA, che viene attribuita a ciascuna regione per differenza tra il fabbisogno di spesa sanitaria riconosciuto dallo Stato e il gettito dei due tributi.

Per questo meccanismo, la compartecipazione IVA non è attribuita in base a quanto “riscosso” o “maturato” nel territorio. L’IVA effettivamente attribuita può essere maggiore o minore di quanto riscosso o maturato nella regione per tener conto della solidarietà tra regioni. Una regione che, con il gettito dei propri tributi e dell’IVA, non riesce a finanziare il proprio fabbisogno sanitario, riceve maggiore IVA attribuita dallo stato, a carico delle regioni che invece hanno una situazione opposta, come il Veneto, che quindi contribuisce alla solidarietà tra regioni.

Il contributo del Veneto è rilevante ed ammonta in media (anni 2013-2019) a 749 milioni di euro.

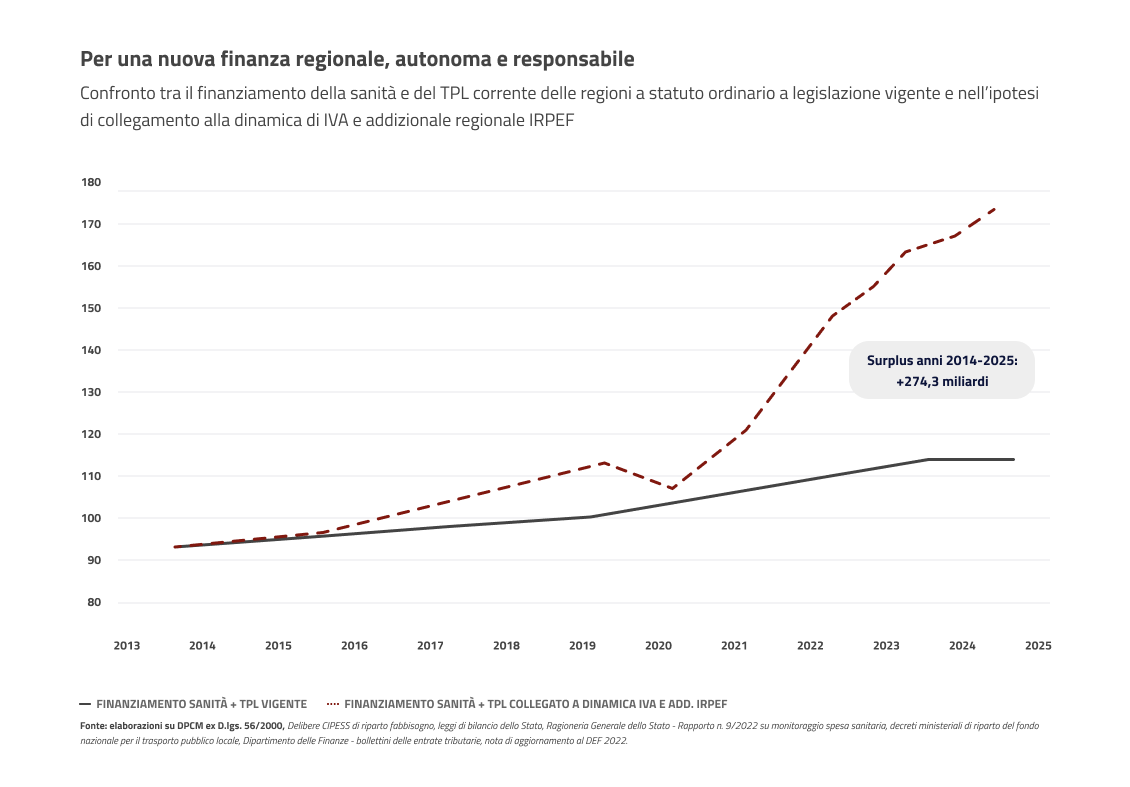

Per una nuova finanza regionale, autonoma e responsabile

Per una nuova finanza regionale, autonoma e responsabile

L’art. 119 della Costituzione prevede per le regioni l’autonomia di entrata e di spesa, attraverso tributi regionali e compartecipazioni realmente legate al territorio. Il fondo perequativo (trasferimenti da Stato a regioni o tra regioni) deve essere l’unico intervento ordinario dello Stato necessario ad attribuire risorse alle regioni più povere.

Fino ad oggi questo principio costituzionale è stato applicato in maniera distorta. Ad esempio nella sanità (circa il 75% del bilancio regionale) il sistema vigente di finanziamento delle regioni prevede che lo Stato fissi annualmente il fabbisogno di spesa necessario e destini a questo scopo la maggior parte del gettito dei tributi regionali, dato da IRAP, addizionale regionale IRPEF e compartecipazione IVA, quale differenza quest’ultima tra il fabbisogno predeterminato e il gettito dei due tributi.

In tal modo, un aumento nel tempo del gettito di IRAP e add. reg. IRPEF destinati alla sanità, è compensato (e quindi annullato) da una corrispondente riduzione della compartecipazione IVA.

Questo sistema non attua l’autonomia finanziaria prevista dalla Costituzione, ma rende nei fatti gran parte delle entrate regionali dei trasferimenti dello Stato “mascherati”, che sono vietati dalla stessa Costituzione, salvo che per interventi speciali.

Inoltre esso rende nullo l’incentivo per le regioni ad attuare politiche che facciano crescere l’economia, e quindi i redditi e il gettito dei tributi o delle compartecipazioni. I positivi andamenti dell’economia, magari indotti da virtuose politiche delle stesse regioni, non possono dare nessuna crescita di risorse per le regioni stesse.

Se invece (per il periodo 2013-2025) fosse stato attuato, al contrario, un meccanismo di finanziamento per la sanità, e per il trasporto pubblico locale, più aderente al testo costituzionale, perciò meno dipendente dalle decisioni dello Stato, e connesso agli effettivi andamenti dell’economia e della dinamica dei tributi regionali, le regioni avrebbero ottenuto complessivamente 274,3 miliardi in più di quanto effettivamente ricevuto, ed avrebbero potuto sostenere e potenziare due settori altamente strategici per il Paese.

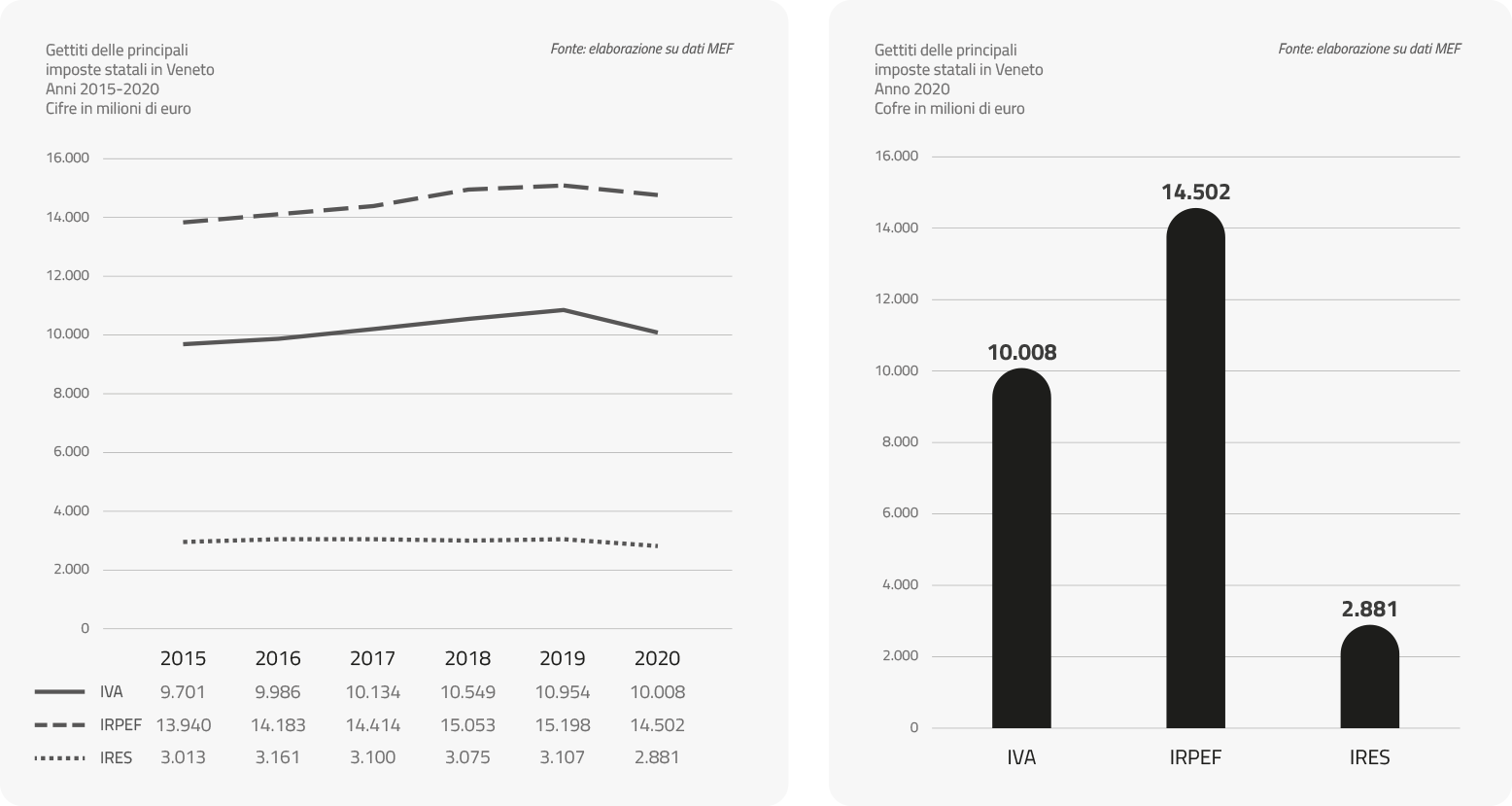

Compartecipazioni per il finanziamento dell’Autonomia

Compartecipazioni per il finanziamento dell’Autonomia

L’art. 119 della Costituzione prevede per le regioni l’autonomia di entrata, attraverso la disponibilità di tributi e compartecipazioni. Tali fonti possono essere utilizzate, quindi, per il finanziamento l’Autonomia differenziata di cui all’art. 116 Cost. e per il federalismo fiscale disegnato dal D.Lgs. 68/2011.

La compartecipazione è una quota del tributo nazionale. I maggiori tributi nazionali cui solitamente si fa riferimento per le compartecipazioni sono l’IRPEF, l’IVA e l’IRES.

Attualmente le regioni a statuto ordinario come il Veneto dispongono delle seguenti entrate in condivisione: l’addizionale regionale IRPEF, l’addizionale regionale sul gas metano e la compartecipazione regionale (in senso stretto) all’IVA, in una quota del 70,14% (anno 2020) del gettito IVA nazionale (al netto di quanto attribuito alle regioni a statuto speciale e alla UE).

Nel disegno di legge sull’Autonomia differenziata di cui all’art. 116 Cost., attualmente in Parlamento, si prevede che la spesa relativa alle funzioni che la Regione potrà chiedere di esercitare, e che attualmente è sostenuta dallo Stato, sarà proprio finanziata dalle compartecipazioni ai tributi nazionali.

Per fare un esempio se la spesa della funzione X richiesta dalla Regione, fino oggi sostenuta dallo Stato è 6, e il gettito Irpef in Veneto è 30, l’aliquota di compartecipazione regionale all’Irpef necessaria per finanziare la spesa trasferita alla regione è 6/30=20%. Non vi è nessun aggravio per i contribuenti, solo un trasferimento di spesa ed entrata da Stato a Regione.

In ogni anno la Regione ricaverà un gettito pari al 20% del reddito imponibile regionale con il quale finanzierà la spesa. In caso di gettito IRPEF regionale crescente, cioè se nell’anno successivo il gettito cresce a 35, la regione riceverà 35x20%=7. Se il gettito scendesse invece a 25 la regione riceverebbe 25x20%=5. I due scenari rappresentano le opportunità e i rischi dell’autonomia finanziaria come disegnata dalla Costituzione.