Pillole Informative 2024 - Autonomia Veneto

Portale

Autonomia del Veneto

Per l'attuazione dell'art. 116,

terzo comma, della Costituzione

Come possiamo aiutarti?

Menù di navigazione

Pillole informative

Aggregatore Risorse

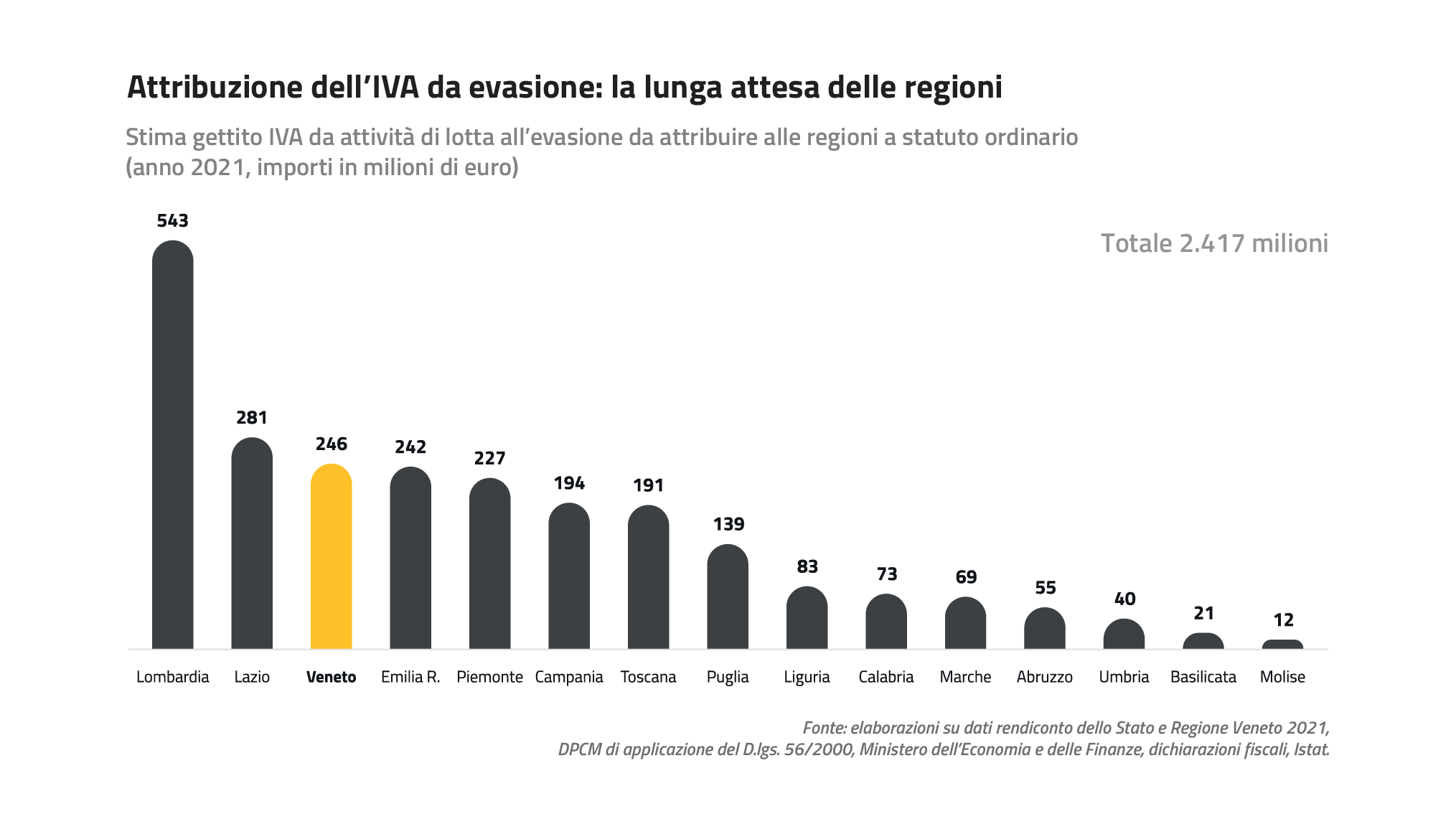

Attribuzione dell’IVA da evasione: la lunga attesa delle regioni

Attribuzione dell’IVA da evasione: la lunga attesa delle regioni

Le compartecipazioni ai tributi statali costituiscono, secondo l’art. 119 della Costituzione, una delle fonti di finanziamento autonome dei bilanci regionali. Attualmente la principale compartecipazione è quella sull’IVA, che le regioni ricevono con una quota del 70,14% del gettito totale, ed è finalizzata al finanziamento della spesa sanitaria.

Sarà anche la compartecipazione la fonte di finanziamento delle maggiori funzioni richieste dalle regioni in attuazione dell’Autonomia differenziata. Lo spostamento di risorse dallo Stato alla regione non comporterà alcun aggravio per i cittadini.

Il gettito dei tributi e delle compartecipazioni deriva dall’attività ordinaria e dall’attività di controllo fiscale (lotta all’evasione); il gettito da controllo rappresenta per legge una forma di entrata liberamente utilizzabile per le spese regionali, non essendo sottoposta a vincoli di destinazione, come accade spesso per il gettito ordinario (ad es. il gettito ordinario di Irap e add. Irpef, ad aliquota di base, è destinato alla sanità regionale).

Attualmente le regioni ricevono i proventi derivanti dal controllo fiscale sull’IRAP e sull’addizionale IRPEF (art. 9 c. 1 del D.lgs. 68/2011). Tuttavia la normativa vigente in materia di federalismo fiscale prevede che le somme derivanti dal contrasto dell’evasione siano attribuite alle regioni anche con riferimento alle compartecipazioni, in relazione al “concorso della regione” nell’attività di recupero (art. 9 c. 2 del decreto).

Le regioni attendono sin dal 2013 l’attribuzione delle entrate da controllo fiscale sulla compartecipazione IVA. Il Ministero dell’Economia e delle Finanze non ha ancora emanato il decreto necessario per rendere effettivo il versamento di tali risorse, anche in conseguenza della mancata definizione da parte dello Stato delle modalità del concorso delle regioni nell’attività di recupero.

Le regioni sostengono che detto “concorso” non può avvenire tramite diretta attività di segnalazione di evasione, perché non è questo il ruolo della Regione: la lotta all’evasione viene messa in atto dall’Agenzia delle Entrate e si riferisce contemporaneamente a tutte le imposte e non solo all’IVA. L’Agenzia tramite convenzione con le regioni si occupa della gestione di Irap e add. Irpef.

Il concorso delle regioni è realizzabile ragionevolmente nella condivisione con lo Stato delle strategie di lotta all’evasione, dei programmi operativi e della condivisione degli oneri di funzionamento delle agenzie fiscali.

Inoltre bisogna considerare che il gettito derivante dall’attività di lotta all’evasione sulle compartecipazioni dovrebbe essere attribuito “di diritto” dall’Agenzia delle Entrate allo Stato e alle regioni in base alle rispettive quote del tributo (attualmente, in base decreto di attribuzione IVA 2020, le regioni ricevono come detto il 70,14% dell’IVA).

Tale impasse impedisce di acquisire ai bilanci delle regioni un importo stimato in ben 2,4 miliardi annui (stima su anno 2021). Per la Regione Veneto, in base alla relativa incidenza del gettito IVA, si tratta di circa 246 milioni all’anno.

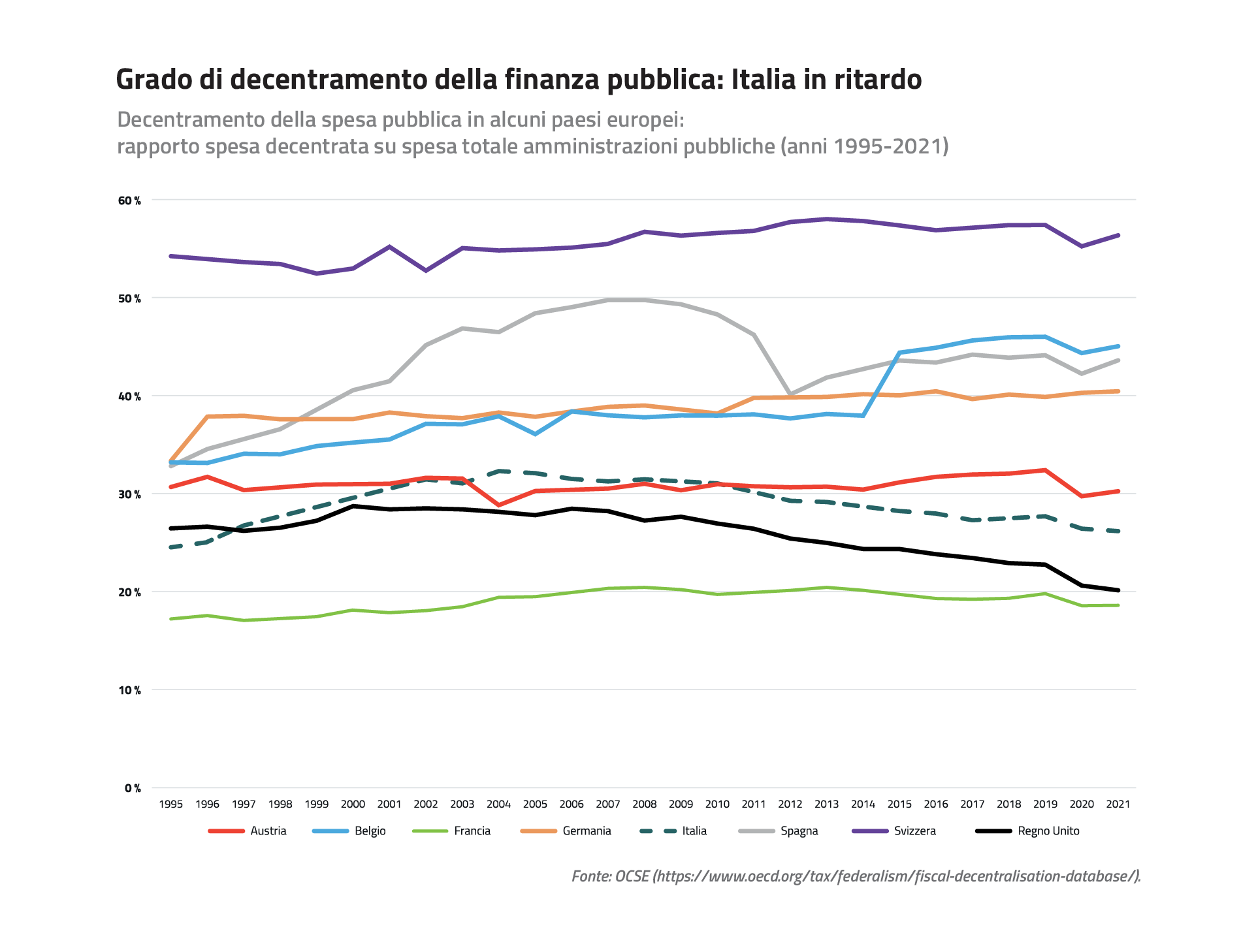

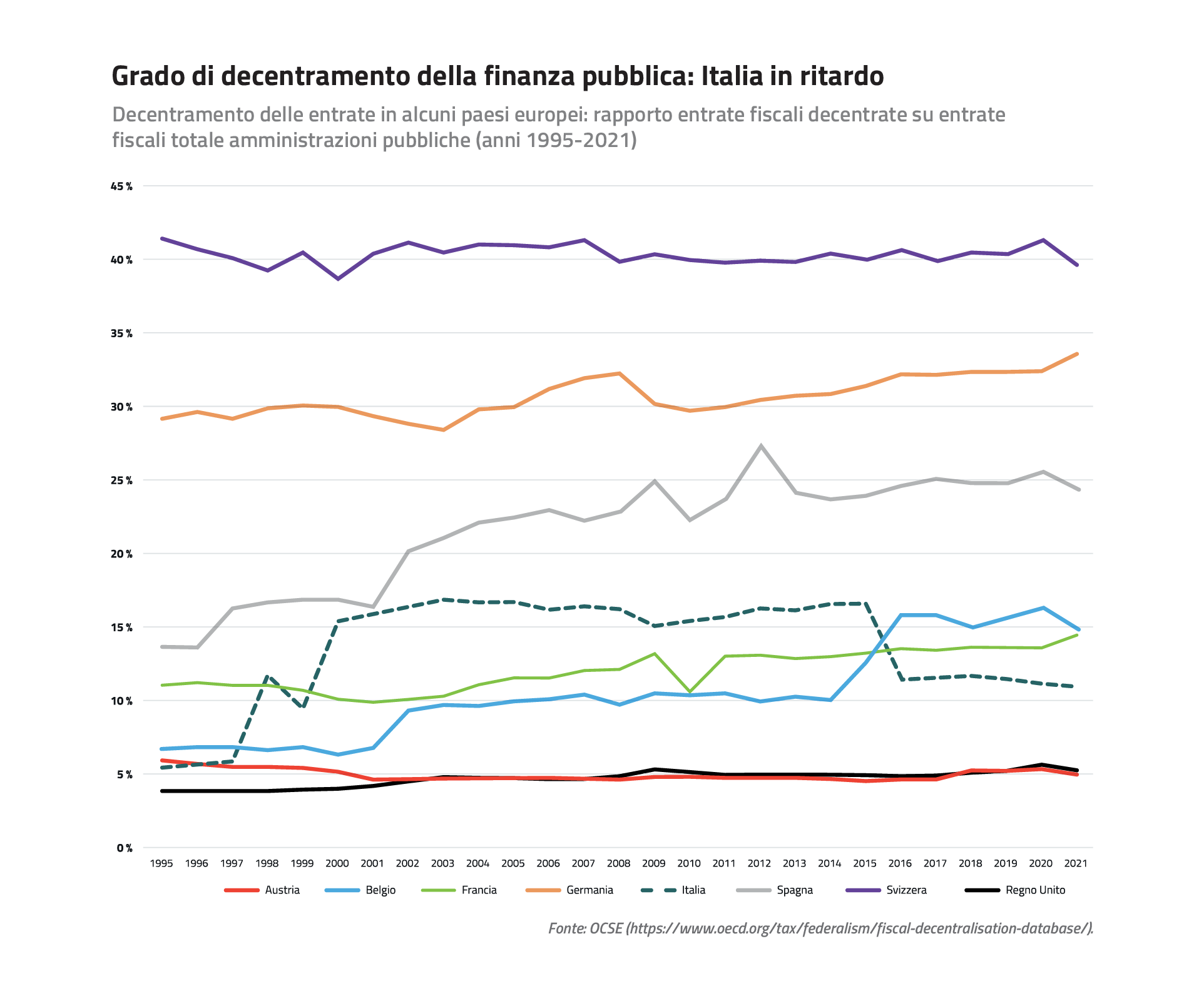

Grado di decentramento della finanza pubblica: Italia in ritardo

Grado di decentramento della finanza pubblica: Italia in ritardo

Il grado di decentramento di un paese si può misurare, in termini finanziari, attraverso il rapporto tra le entrate e le spese gestite localmente rispetto a quelle totali del sistema pubblico. Per valutare la situazione italiana è utile metterla a confronto con quella dei principali paesi europei. Qui viene presentata un’analisi storica (1995-2021, dati OCSE), per cogliere l’andamento nel tempo del livello di decentramento.

Dall’analisi emerge come il grado di decentramento di spesa dell’Italia nel periodo considerato (27 anni) non risulti in aumento e si ponga nettamente sotto il livello degli altri principali paesi europei a struttura federalista o regionalista. Il livello di spesa decentrata in Italia risulta superiore solo a quello di Inghilterra e Francia (e, per un breve periodo, a quello dell’Austria), e di gran lunga inferiore a quello di Svizzera, Germania, Spagna e Belgio. Fonte: OCSE (https://www.oecd.org/tax/federalism/fiscal-decentralisation-database/). – La quota di spesa decentrata italiana, pari al 24% nel 1995, dopo una lieve crescita ed un picco del 32% nel triennio 2004-2006, registra una riduzione che la riporta, nel 2021, ad un livello simile a quello di inizio periodo (26%).

Riguardo al grado di decentramento delle entrate, si conferma la posizione “arretrata” dell’Italia che, pur registrando un aumento nel periodo considerato, rimane agli ultimi posti tra i paesi europei: nel 2021 il nostro Paese registra un rapporto entrate locali / totali dell’11%, contro il 40% della Svizzera, il 34% della Germania, il 24% della Spagna.

Dall’analisi sul livello di decentramento italiano delle entrate fiscali a confronto con quello degli altri paesi europei, risulta evidente come le riforme costituzionali ed ordinarie approvate negli ultimi decenni non abbiano portato ad un effettivo spostamento di responsabilità sulla gestione delle risorse finanziarie dal centro alla periferia.

Nel rispetto del dettato costituzionale, è invece necessario avvicinare i centri di prelievo e di spesa ai cittadini: in questo modo si potrà rispondere meglio alle esigenze di famiglie e imprese, rendendo gli amministratori locali più responsabili.

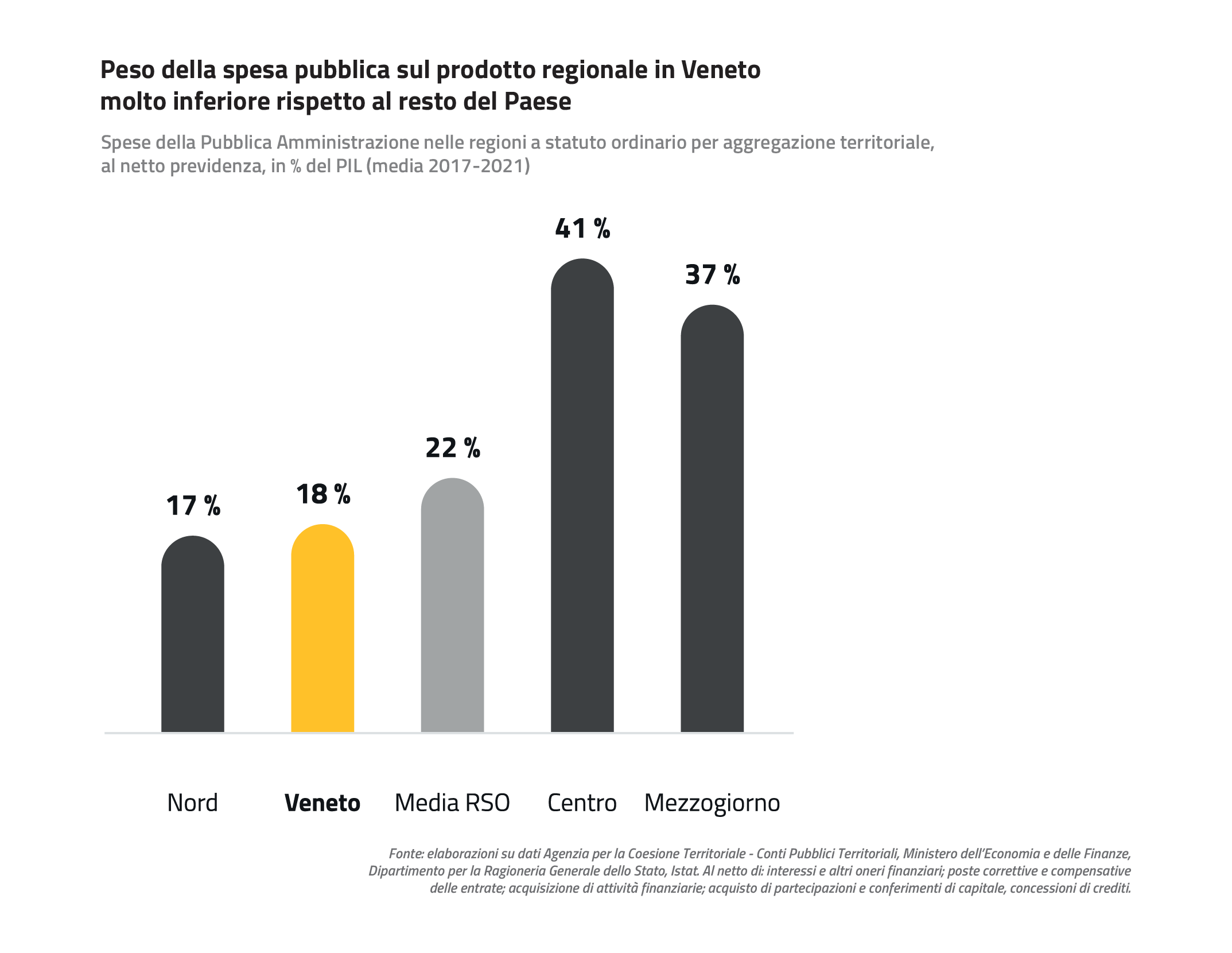

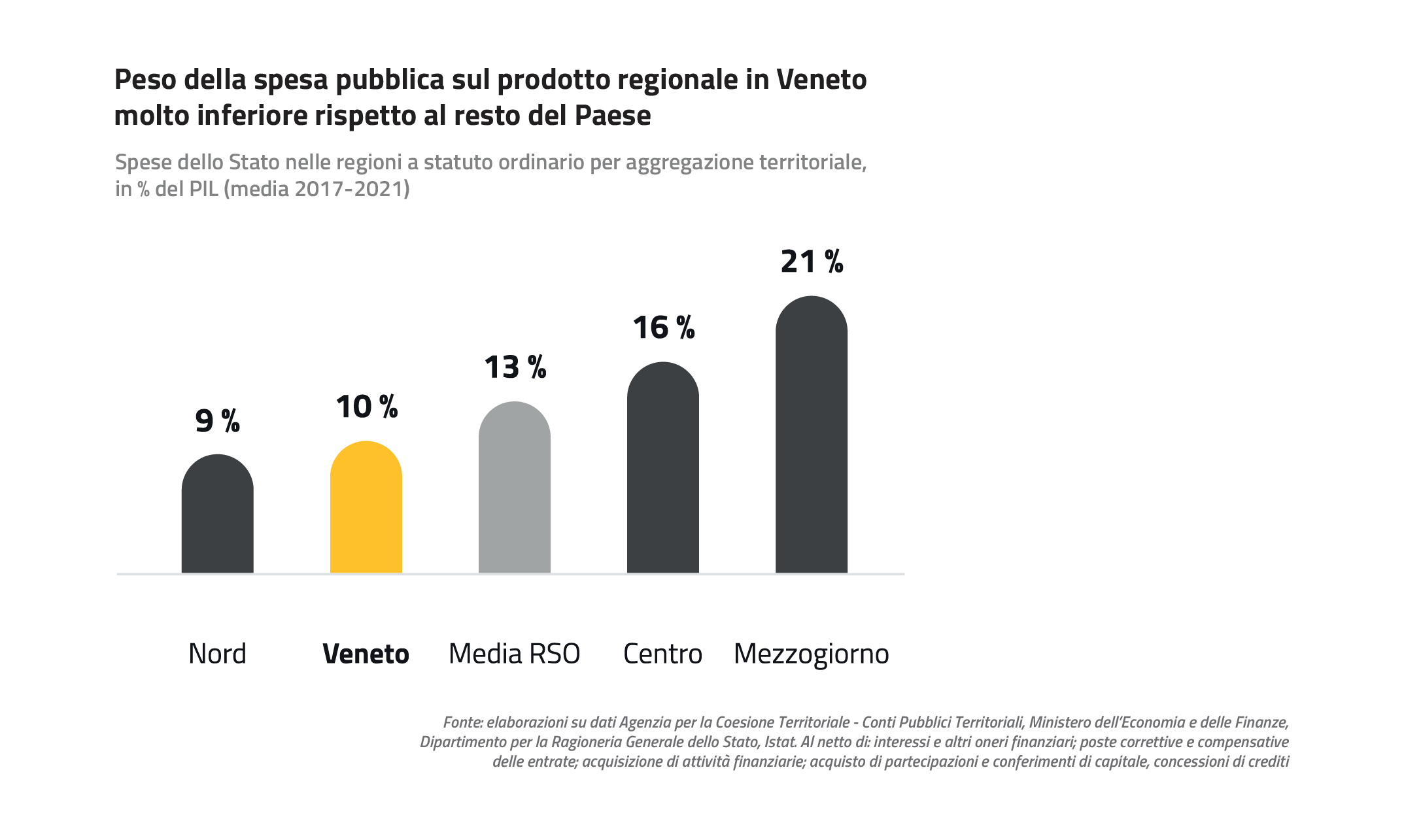

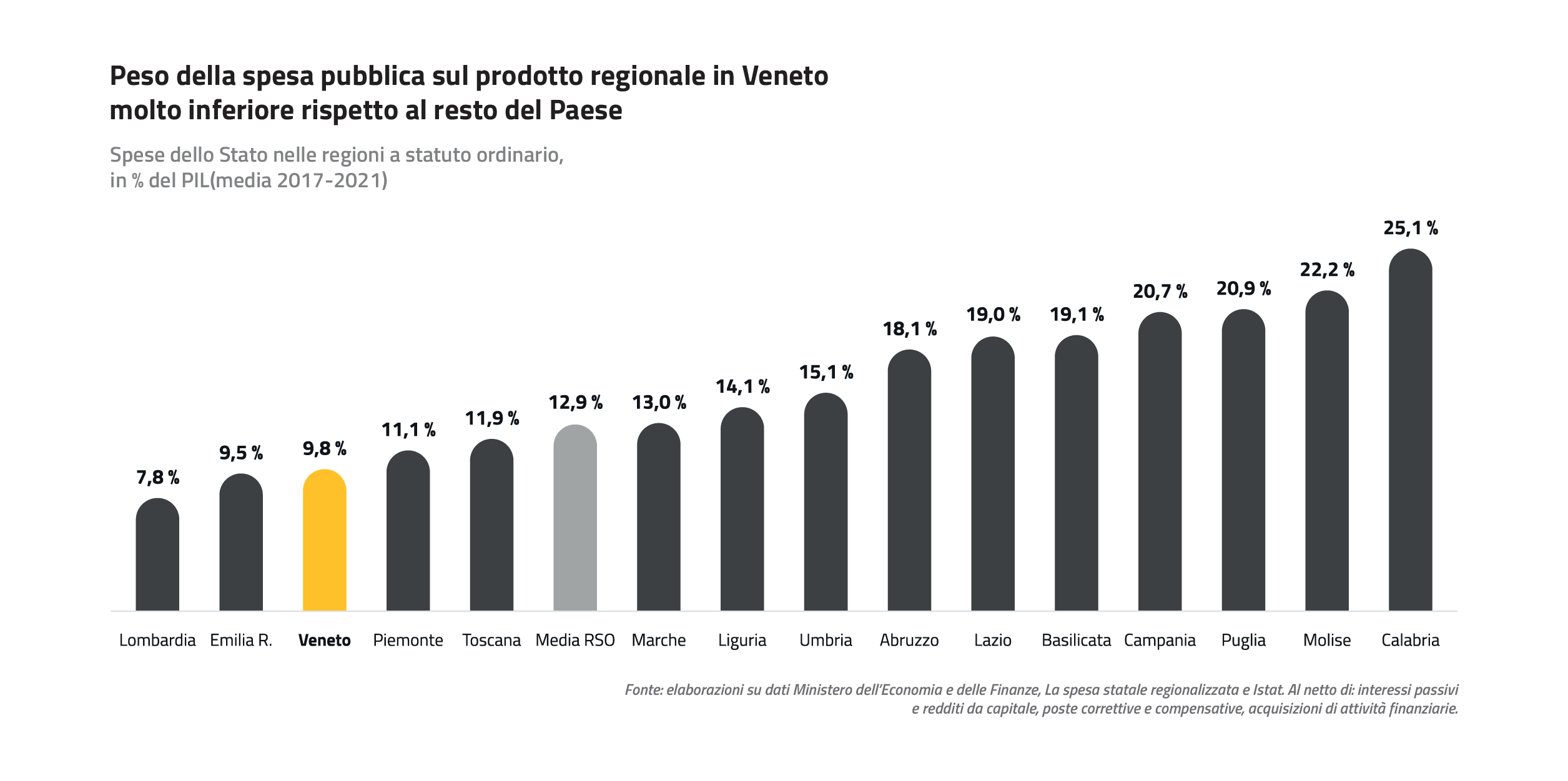

Peso della spesa pubblica sul prodotto regionale in Veneto molto inferiore rispetto al resto del Paese

Peso della spesa pubblica sul prodotto regionale in Veneto molto inferiore rispetto al resto del Paese

La spesa della Pubblica Amministrazione (PA) in Veneto è pari a solo il 18% del PIL regionale, contro la media del 22%.

Riguardo alla spesa dello Stato in rapporto al PIL, il Veneto si posiziona, con il solo 9,8%, al terz’ultimo posto nella graduatoria delle regioni a statuto ordinario.

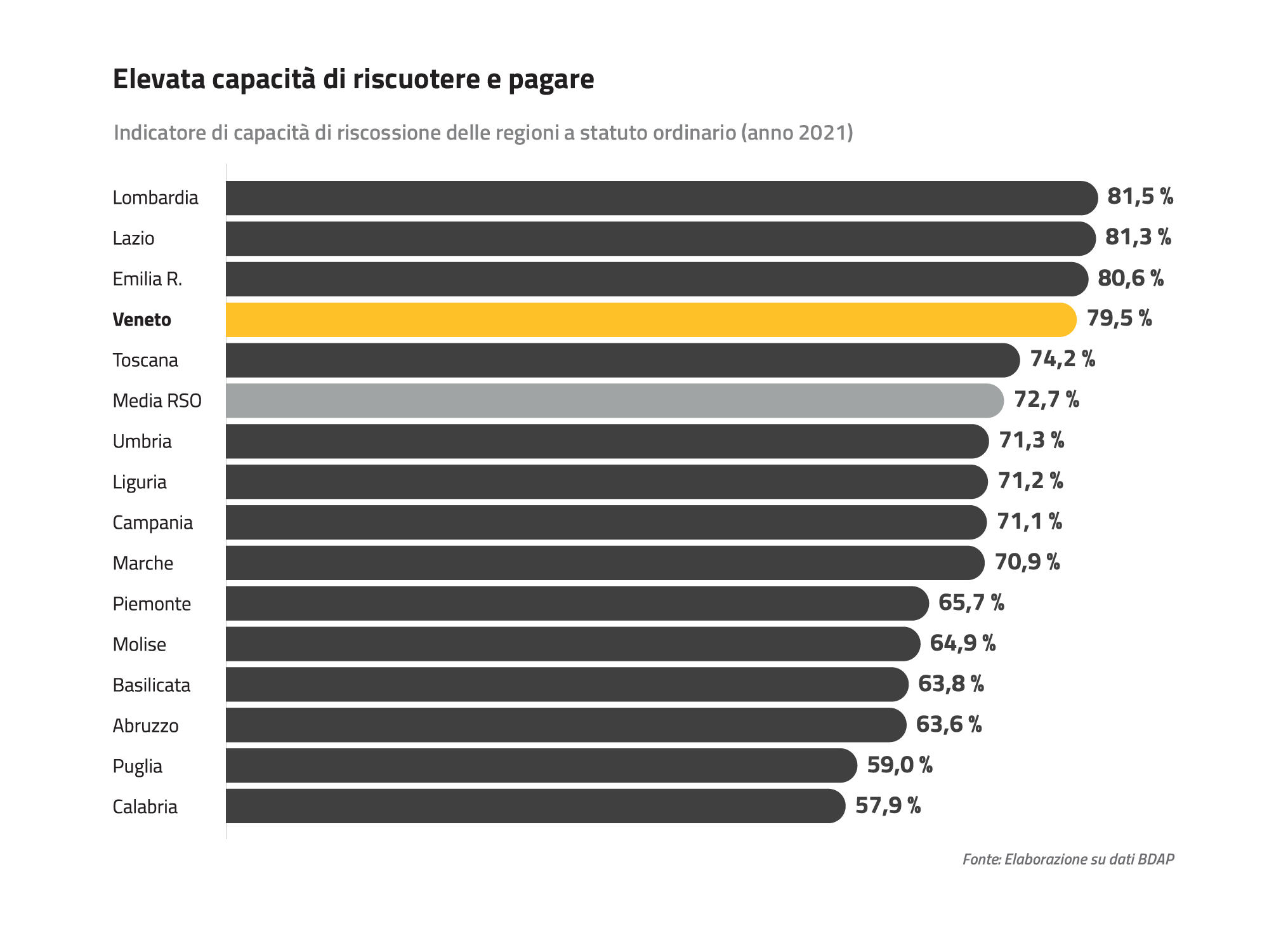

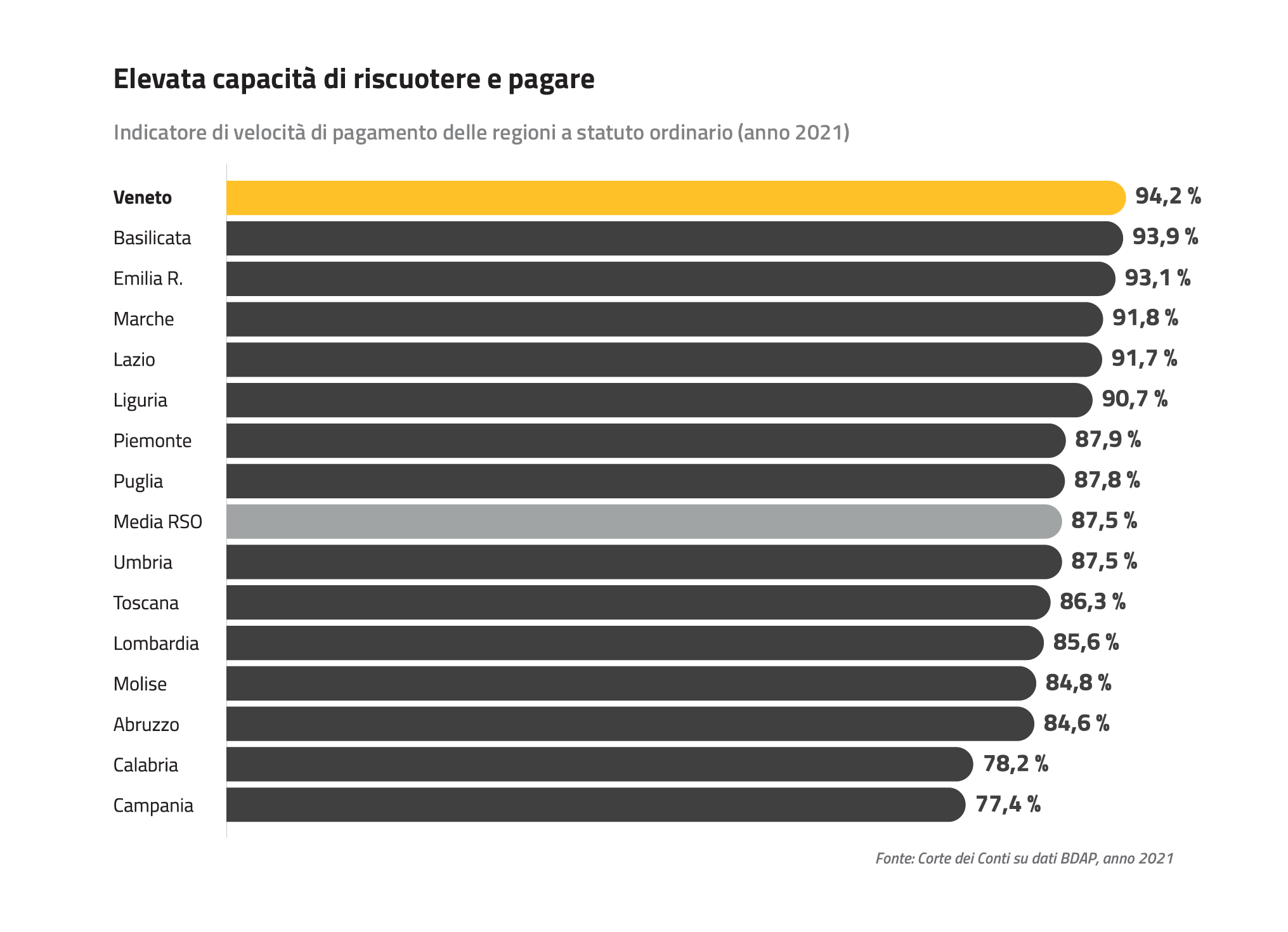

Elevata capacità di riscuotere e pagare

Elevata capacità di riscuotere e pagare

L’indice di capacità di riscossione complessiva rappresenta il rapporto tra il totale delle riscossioni effettuate rispetto alla sommatoria dei residui attivi iniziali e degli accertamenti. Il Veneto è al quarto posto rispetto alle altre regioni a statuto ordinario il che significa che riesce ad incassare il 79,5% di quanto accertato. Indicatore di velocità di pagamento delle regioni a statuto ordinario (anno 2021) Fonte: Corte dei Conti su dati BDAP, anno 2021

L’indice di velocità di pagamento è costituito dal rapporto tra il totale dei pagamenti di competenza e il totale degli impegni di competenza nell’anno. Il Veneto è al primo posto tra le regioni a statuto ordinario per il pagamento dei propri debiti entro l’anno.

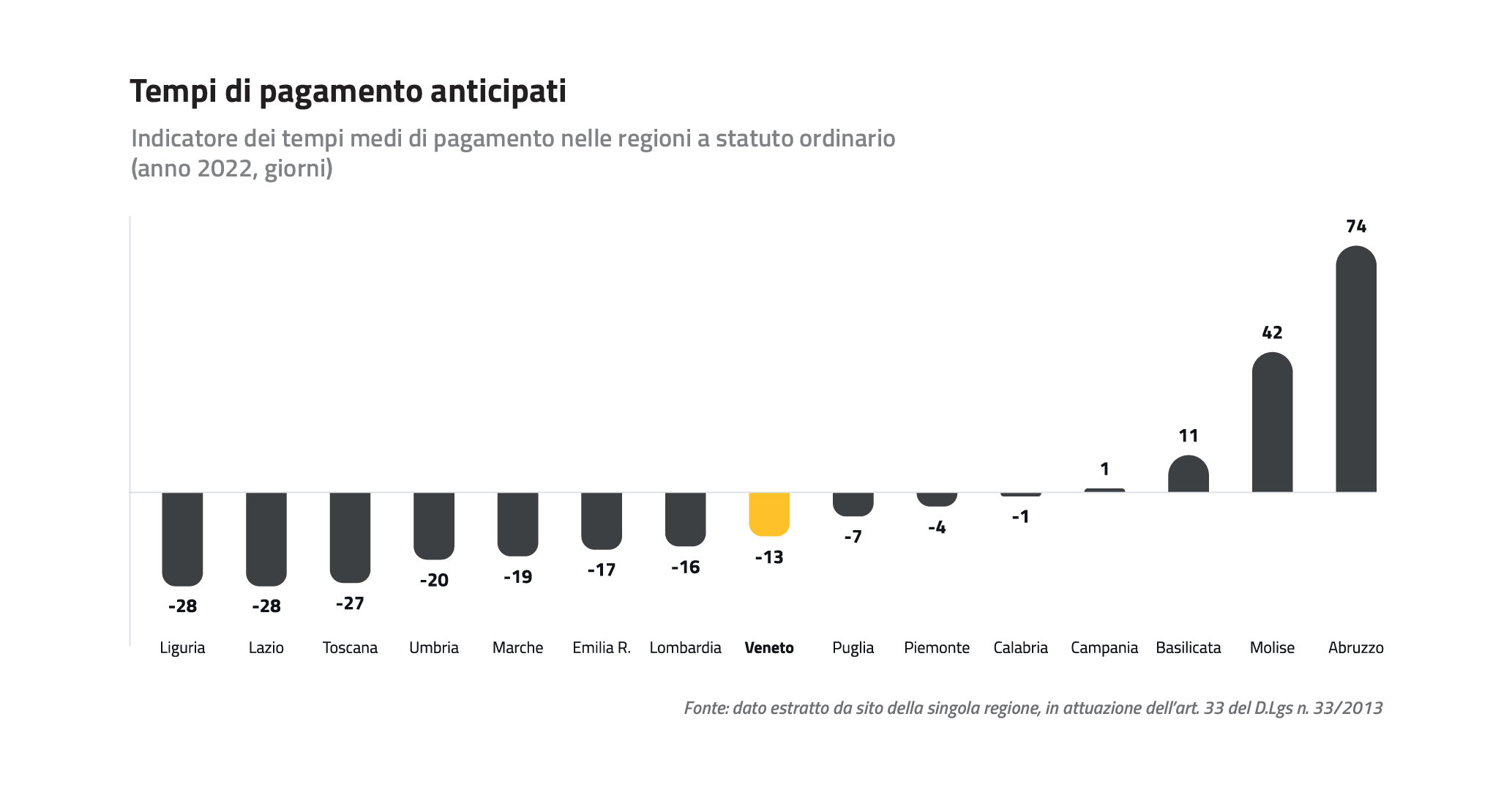

Tempi di pagamento anticipati

Tempi di pagamento anticipati

La legge (D.lgs. 33/2013) prevede l’obbligo per le Pubbliche amministrazioni di pubblicare l’indicatore dei tempi medi di pagamento.

L’indice di tempestività dei pagamenti è definito in termini di ritardo medio di pagamento dalla data di scadenza stabilita, di norma in 30 giorni salvo diversa pattuizione tra le parti. Per la Sanità non devono essere superati i 60 giorni (direttiva europea 2011/7/UE).

Un indicatore di segno negativo significa che una regione paga i propri creditori mediamente prima del termine di scadenza: il Veneto lo fa con 13 giorni di anticipo.

Inoltre sempre nel periodo 2011-2021, il Veneto ha conseguito il migliore risultato di esercizio cumulato tra le Regioni: +316 milioni.

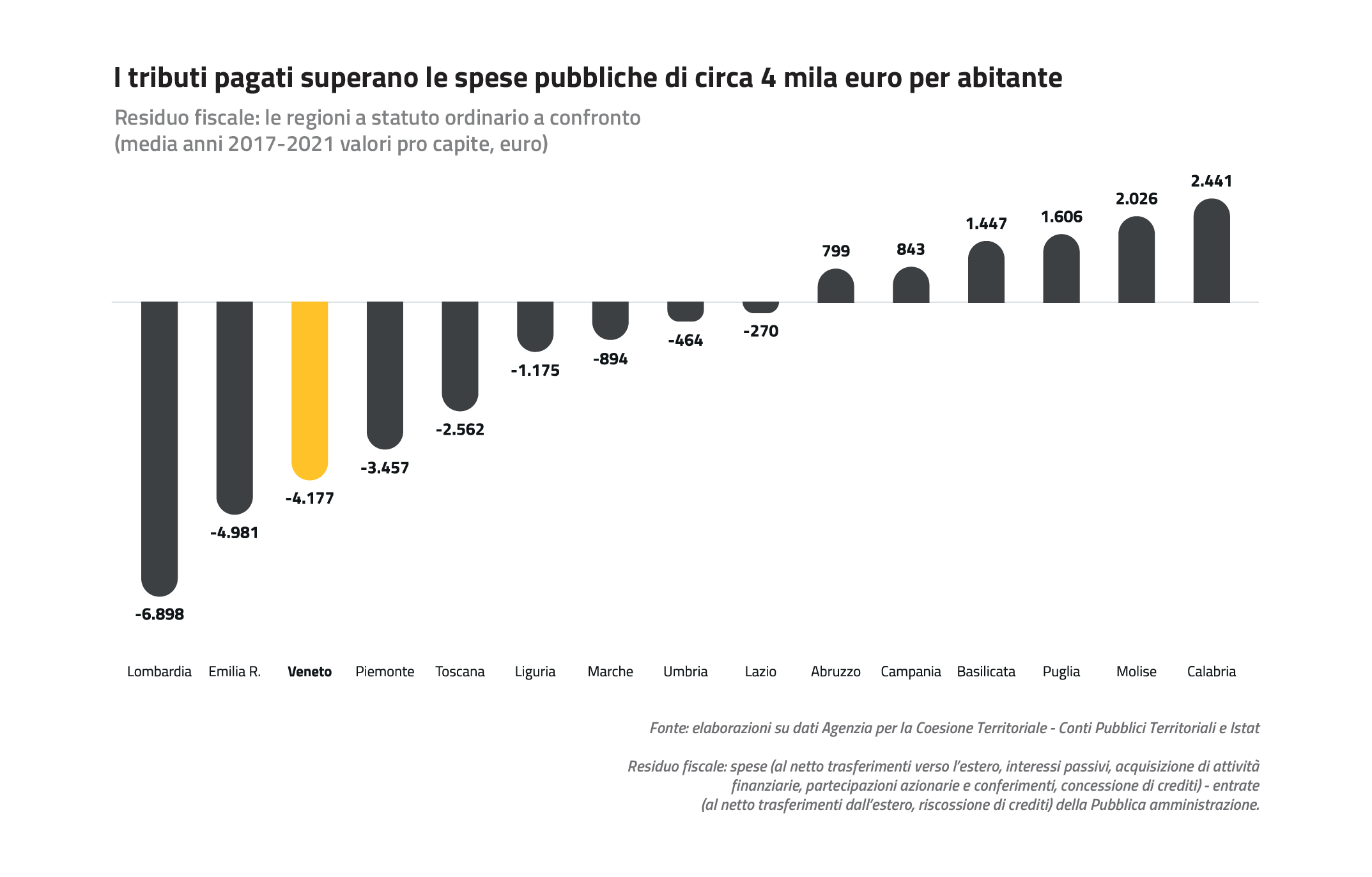

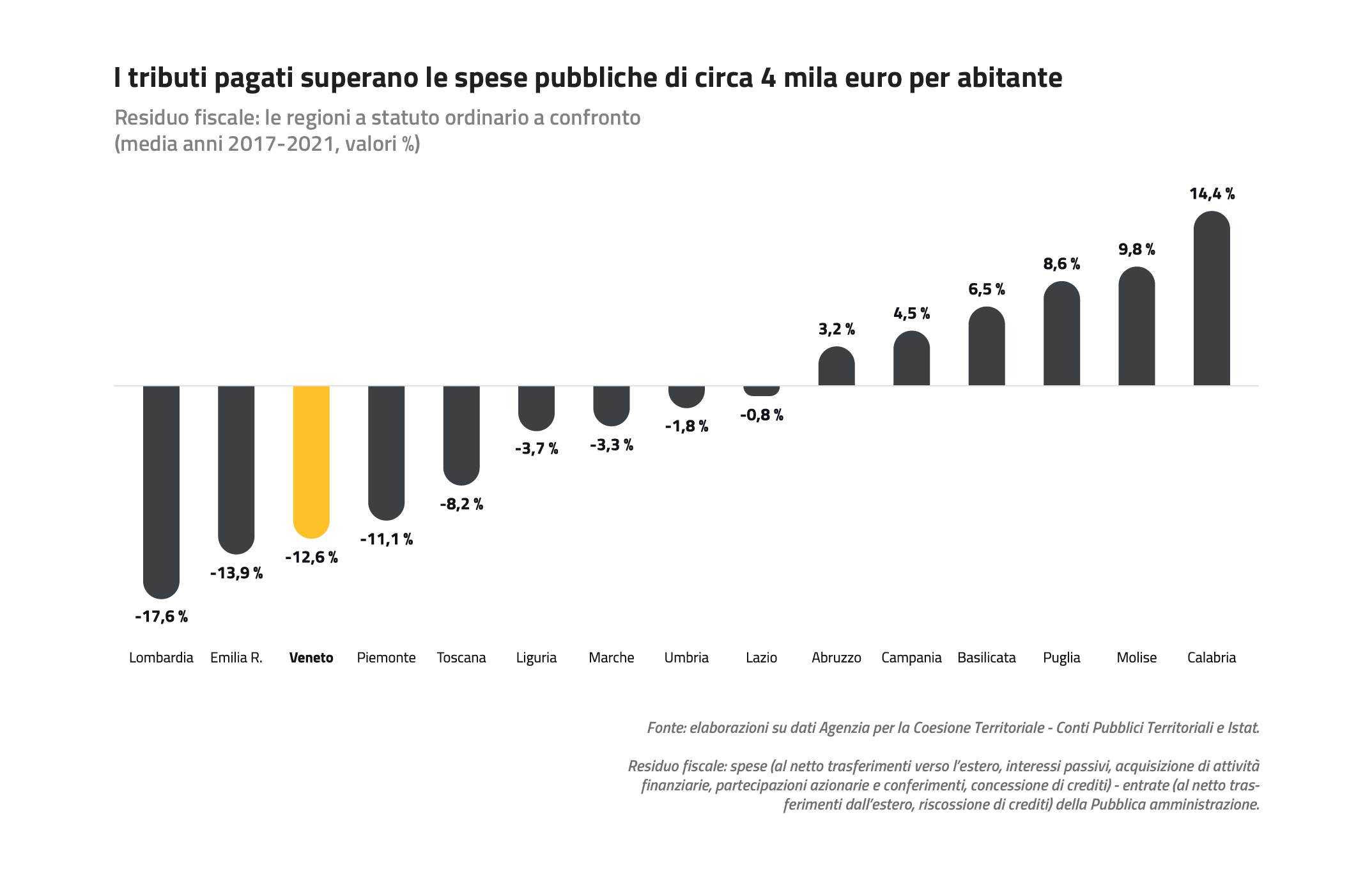

E’ di 4 mila euro a testa il contributo netto del Veneto alla solidarietà finanziaria tra regioni

E’ di 4 mila euro a testa il contributo netto del Veneto alla solidarietà finanziaria tra regioni

Il residuo fiscale è la differenza tra le spese che il settore pubblico sostiene in una regione e le entrate pubbliche (tra cui i tributi) prelevate nella regione medesima: se la differenza è positiva, cioè se le spese effettuate sono maggiori dei tributi prelevati, il territorio regionale è beneficiario netto di risorse dall’intervento pubblico, grazie al contributo delle altre regioni; se la differenza è negativa il territorio regionale è contribuente netto, come è il caso del Veneto, a favore di altre regioni.

Il residuo fiscale è quindi una misura della solidarietà finanziaria o perequazione tra territori a più alto reddito e territori a più basso reddito.

Il contributo netto del Veneto al riequilibrio delle dotazioni iniziali è pari a circa 20 miliardi annui, cioè 4.177 euro per abitante, in media nel periodo 2017-2021. Tale contributo è pari al 12,6% del PIL del Veneto.

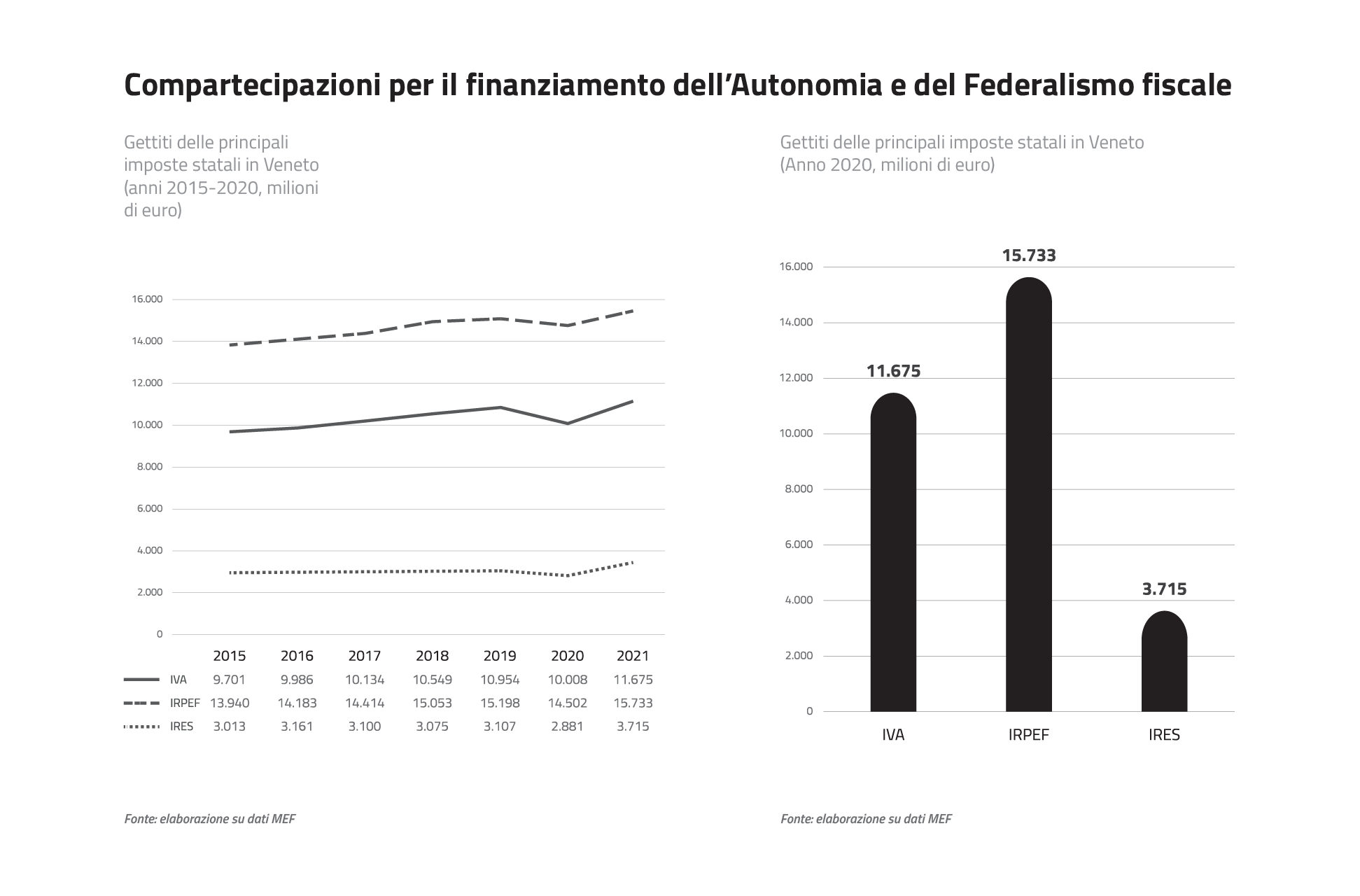

Compartecipazioni per il finanziamento dell’Autonomia

Compartecipazioni per il finanziamento dell’Autonomia

L’art. 119 della Costituzione prevede per le regioni l’autonomia di entrata, attraverso la disponibilità di tributi e compartecipazioni. Tali fonti possono essere utilizzate, quindi, per il finanziamento l’Autonomia differenziata di cui all’art. 116 Cost. e per il federalismo fiscale disegnato dal D.Lgs. 68/2011.

La compartecipazione è una quota del tributo nazionale. I maggiori tributi nazionali cui solitamente si fa riferimento per le compartecipazioni sono l’IRPEF, l’IVA e l’IRES.

In senso lato il termine compartecipazione può essere riferibile a tre forme di condivisione del tributo: l’addizionale, la sovrimposta e la compartecipazione in senso stretto: 1) l’addizionale si ottiene applicando un’aliquota alla base imponibile del tributo nazionale; ad es., nel caso dell’IRPEF, se l’aliquota regionale è pari all’1% e la base imponibile nel Veneto, cioè il reddito imponibile dei contribuenti, è 100, il gettito per la Regione sarà 1; in questo caso per evitare aggravi per il contribuente le aliquote del tributo nazionale (Irpef) sono ridotte in misura equivalente dell’1%; 2) la sovrimposta si ottiene applicando un’aliquota al gettito del tributo nazionale, inteso come debito d’imposta al netto delle detrazioni; sempre nel caso dell’IRPEF, se il gettito Irpef nel Veneto è 30, e si vuole attribuire alla regione lo stesso gettito di 1, come nel caso dell’addizionale di cui sopra, l’aliquota regionale necessaria è pari a 1/30=3,3%; 3) la compartecipazione in senso stretto è invece una quo a parte del gettito nazionale e non è una quota aggiuntiva: ad es., sempre nel caso dell’IRPEF, una compartecipazione regionale del 40% vuol dire che, di tutto il gettito nazionale (30), il 40% (cioè 12) sarà attribuito alla regione e il 60% (18) rimane allo Stato.

Attualmente le regioni a statuto ordinario come il Veneto dispongono delle seguenti entrate in condivisione: l’addizionale regionale IRPEF, l’addizionale regionale sul gas metano e la compartecipazione regionale (in senso stretto) all’IVA, in una quota del 70,14% (anno 2020) del gettito IVA nazionale (al netto di quanto attribuito alle regioni a statuto speciale e alla UE).

Nella legge sull’Autonomia differenziata di cui all’art. 116 Cost., è previsto che la spesa relativa alle funzioni che la Regione potrà chiedere di esercitare, e che attualmente è sostenuta dallo Stato, sarà proprio finanziata dalle compartecipazioni ai tributi nazionali.

Per fare un esempio se la spesa della funzione X richiesta dalla Regione, fino oggi sostenuta dallo Stato è 6, e il gettito Irpef in Veneto è 30, l’aliquota di compartecipazione regionale all’Irpef necessaria per finanziare la spesa trasferita alla regione è 6/30=20%. Non vi è nessun aggravio per i contribuenti, solo un trasferimento di spesa ed entrata da Stato a Regione.

In ogni anno la Regione ricaverà un gettito pari al 20% del reddito imponibile regionale con il quale finanzierà la spesa. In caso di gettito IRPEF regionale crescente, cioè se nell’anno successivo il gettito cresce a 35, la regione riceverà 35x20%=7. Se il gettito scendesse invece a 25 la regione riceverebbe 25x20%=5. I due scenari rappresentano le opportunità e i rischi dell’autonomia finanziaria come disegnata dalla Costituzione.

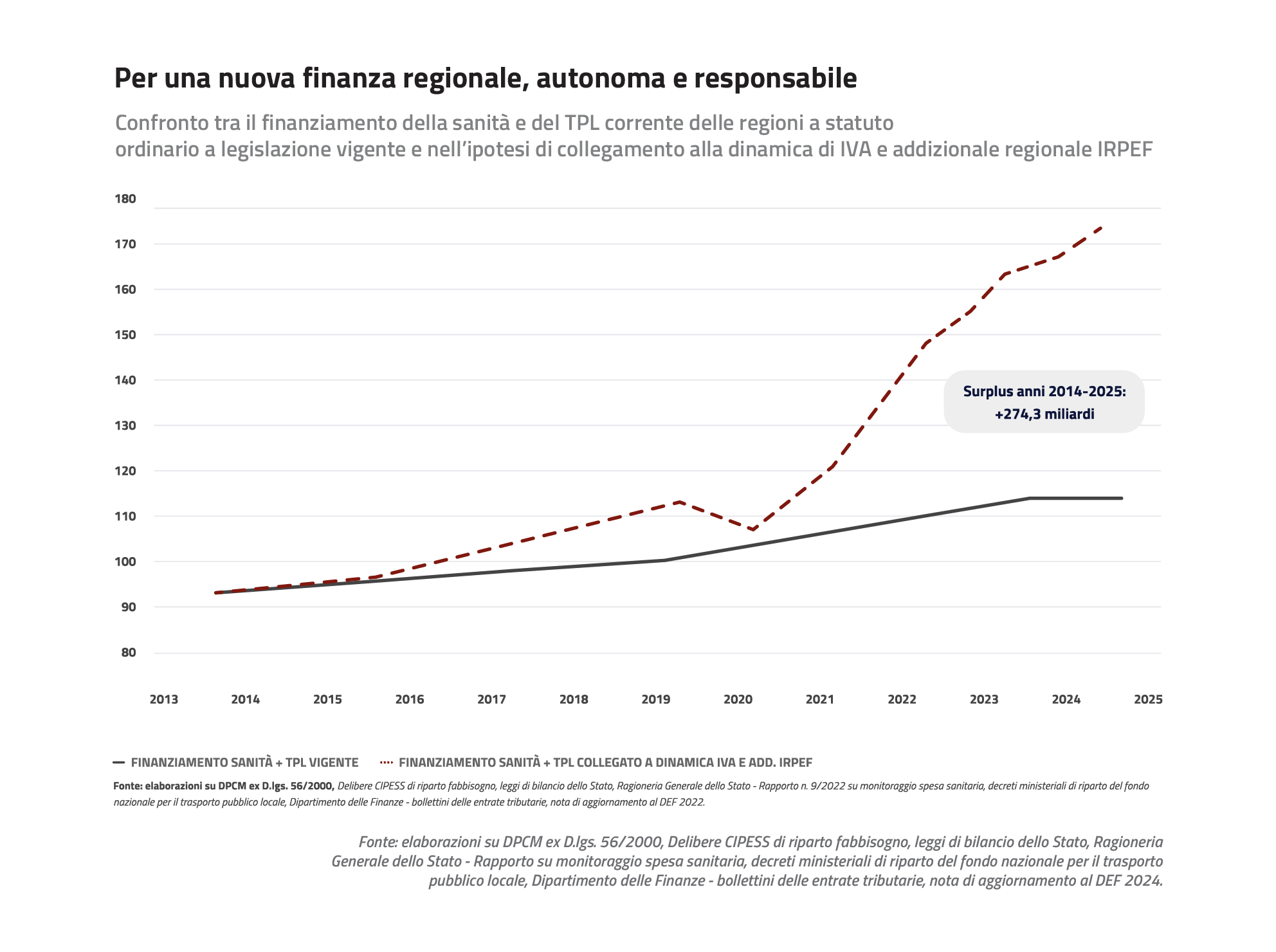

Per una nuova finanza regionale, autonoma e responsabile

Per una nuova finanza regionale, autonoma e responsabile

L’art. 119 della Costituzione prevede per le regioni l’autonomia di entrata e di spesa. L’autonomia di entrata è fondata sull’attribuzione di tributi regionali e compartecipazioni (cioè quote di gettito) ai tributi statali (es. IRPEF, IVA) maturate nel territorio di ogni regione. Il fondo perequativo provvede ad attribuire risorse alle regioni più povere. Non è previsto il finanziamento con trasferimenti dallo Stato se non per gli interventi speciali (es. fondi UE).

Fino ad oggi il dettato costituzionale è stato applicato in maniera distorta. In particolare, per le funzioni su cui insistono i livelli essenziali delle prestazioni (LEP) (es. la sanità), le compartecipazioni ai tributi statali non hanno seguito nel tempo una dinamica coerente con il gettito maturato nei territori regionali, ma sono state lo strumento per correggere il gettito dei tributi propri e realizzare il finanziamento stabilito annualmente dallo Stato: così facendo se ad es. lo Stato decide di finanziare in previsione per 100 la sanità, se il gettito consuntivo dei tributi e delle compartecipazioni fornisce 110, la Regione deve restituire 10 allo Stato. In caso contrario lo Stato integra.

Questo sistema non attua l’autonomia finanziaria dell’art. 119 Cost., che mirava anche alla responsabilizzazione delle regioni: queste dipendono quindi oggi, contrariamente a quanto previsto dall’art. 119 Cost., da trasferimenti dello Stato, effettivi o mascherati. Il Fondo per il trasporto pubblico locale è un esempio dei primi (il federalismo fiscale prevederebbe invece l’addizionale IRPEF); la compartecipazione IVA che finanzia la sanità è un esempio dei secondi. – Se per le regioni fosse stato attuato un meccanismo di finanziamento autonomo negli anni 2013-2023, fondato per la sanità sulla compartecipazione IVA, e per il TPL sull’addizionale regionale IRPEF, con le relative dinamiche dei gettiti, il surplus totale di risorse per le regioni, per il periodo, sarebbe risultato, rispetto alla situazione vigente, di +134 miliardi. In termini di media annua le regioni avrebbero conseguito il 4,4% di risorse aggiuntive rispetto alla situazione vigente.

Il principio di autonomia finanziaria rispettoso dell’art. 119 Cost., dovrebbe essere alla base del finanziamento dell’Autonomia differenziata, per il quale è prevista la copertura delle spese trasferite dallo Stato con compartecipazioni a tributi statali maturati nel territorio.

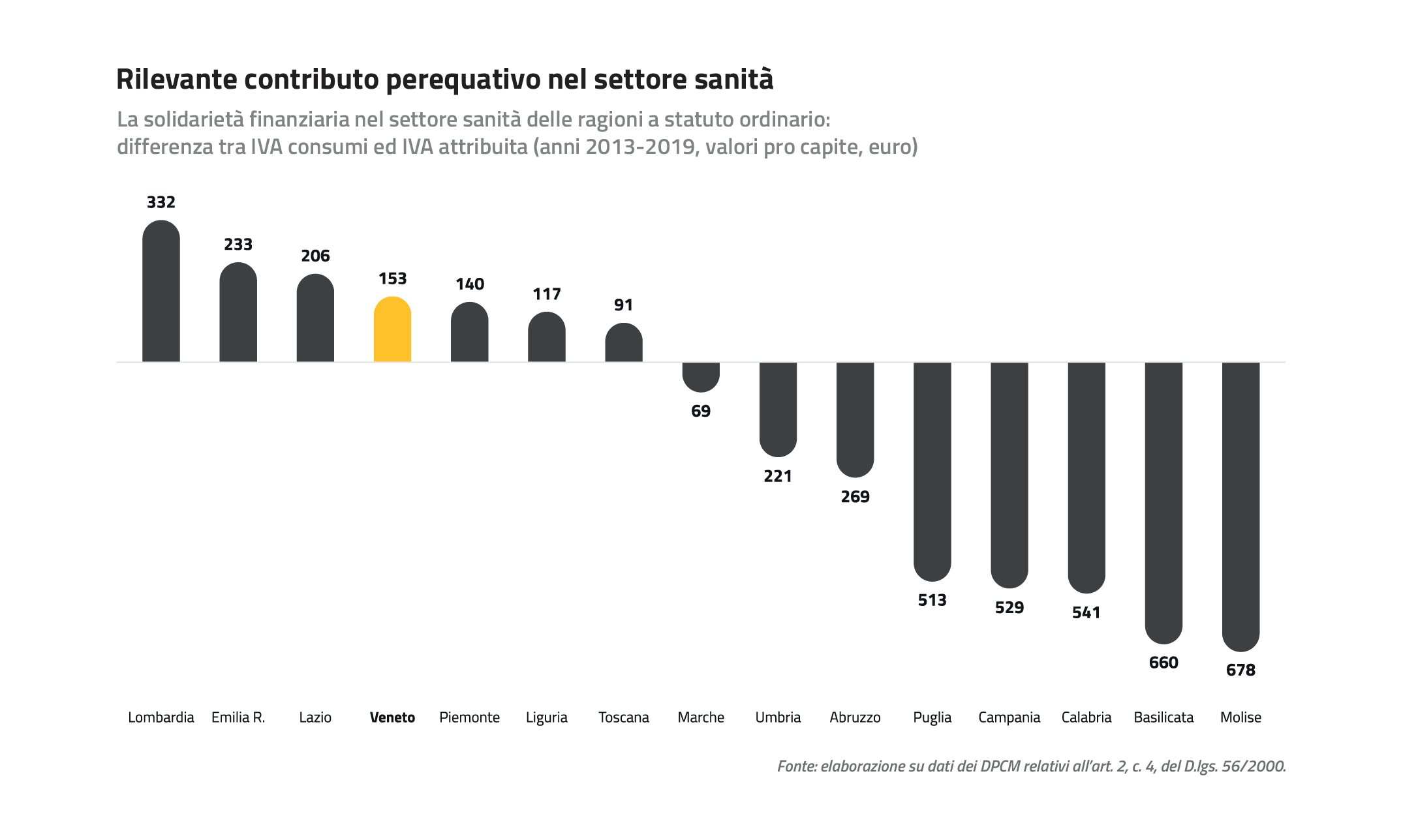

Il contributo del Veneto alla solidarietà finanziaria nel settore sanità è di circa 750 milioni all’anno

Il contributo del Veneto alla solidarietà finanziaria nel settore sanità è di circa 750 milioni all’anno

La sanità delle regioni è finanziata da tributi (IRAP e addizionale regionale IRPEF, entrambi ad aliquota di base) e dalla compartecipazione regionale all’IVA, che viene attribuita a ciascuna regione per differenza tra il fabbisogno di spesa sanitaria riconosciuto dallo Stato e il gettito dei due tributi.

Per questo meccanismo, la compartecipazione IVA non è attribuita in base a quanto “riscosso” o “maturato” nel territorio. L’IVA effettivamente attribuita può essere maggiore o minore di quanto riscosso o maturato nella regione per tener conto della solidarietà tra regioni. Una regione che, con il gettito dei propri tributi e dell’IVA, non riesce a finanziare il proprio fabbisogno sanitario, riceve maggiore IVA attribuita dallo Stato, a carico delle regioni che invece hanno una situazione opposta, come il Veneto, che quindi contribuisce alla solidarietà tra regioni.

Il contributo del Veneto ammonta in media (anni 2013-2019) a 153 euro pro capite.

Quantità elevata di prestazioni sanitarie

Quantità elevata di prestazioni sanitarie

Quanto si produce in sanità? Uno studio pubblicato sulla Rivista economica del Mezzogiorno , n. 3/2022 (autore Raffaele Boffardi), che ha analizzato sia i livelli di efficienza dei sistemi sanitari regionali italiani, sia i fattori che li determinano, dimostra come il Veneto abbia i più alti livelli di attività assistenziale, registrando un “indice di output sanitario” notevolmente superiore a quello di tutte le altre regioni a statuto ordinario.

La performance positiva risulta derivare da alcune caratteristiche del sistema sanitario veneto, tra cui l’elevata capacità di ospedalizzazione, l’elevata quota di popolazione residente che decide di rimanere nella regione per le cure ospedaliere e il basso numero di accessi al pronto soccorso.

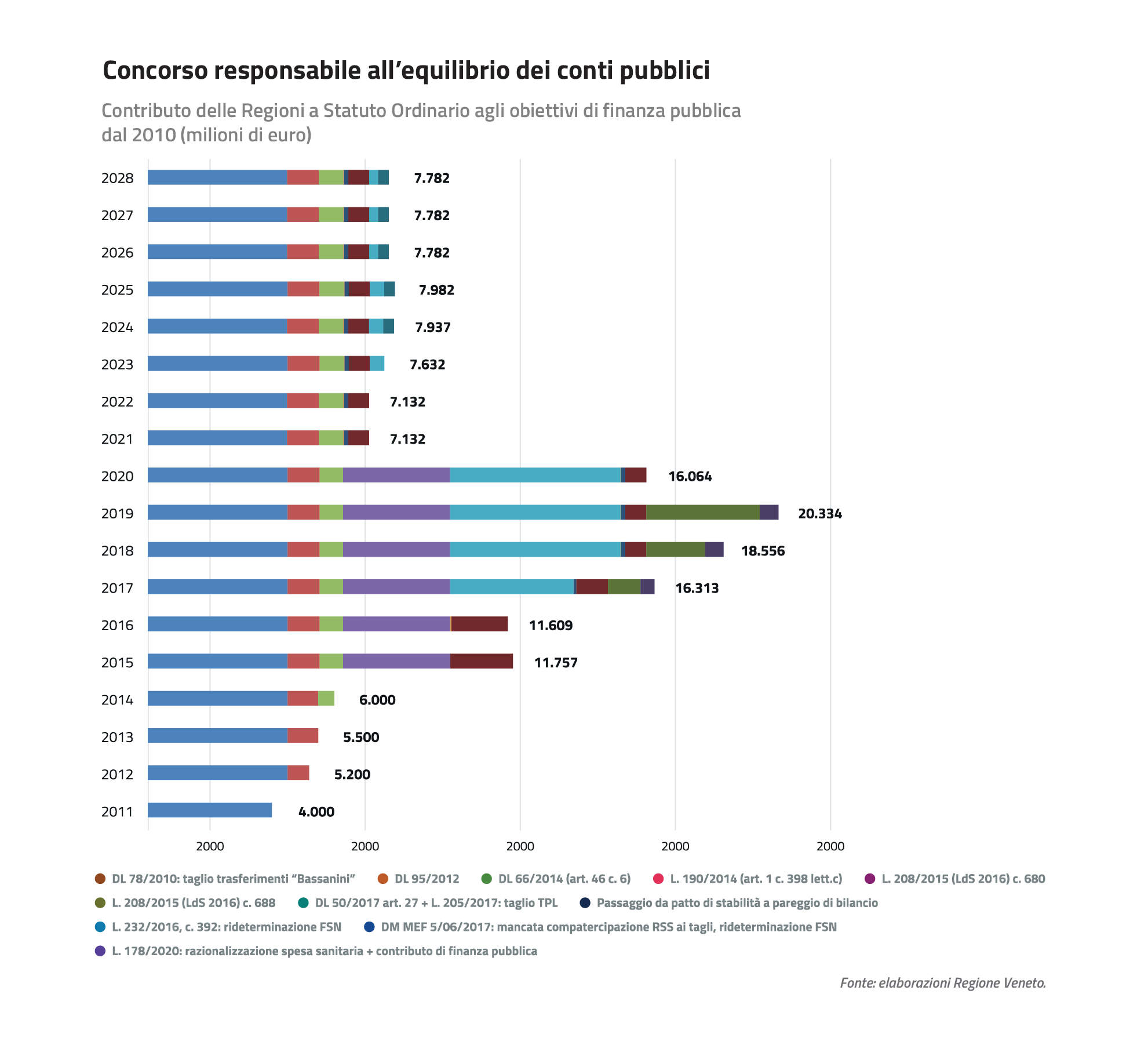

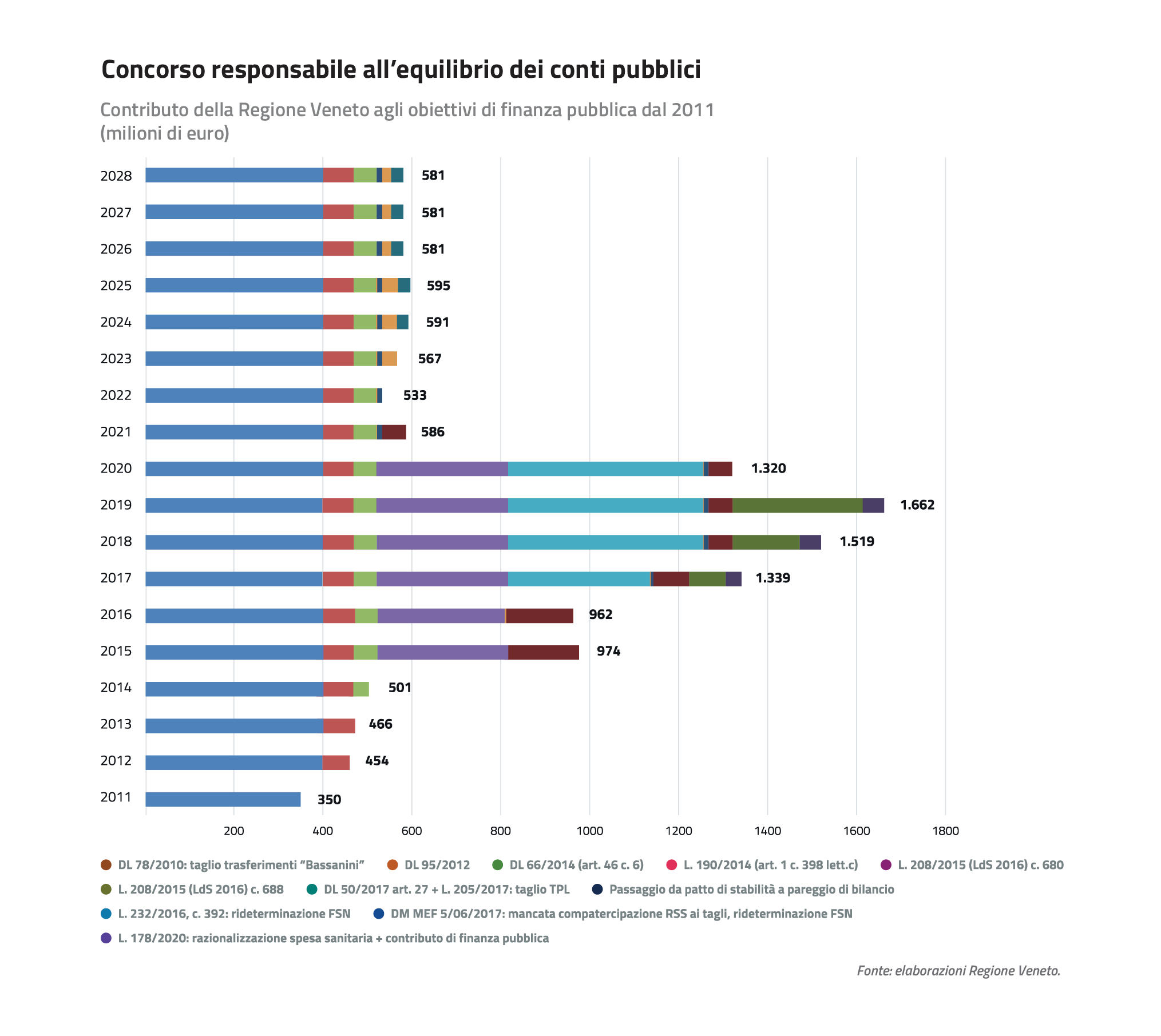

Concorso responsabile all’equilibrio dei conti pubblici

Concorso responsabile all’equilibrio dei conti pubblici

Nel dibattito sull’autonomia differenziata e sul federalismo fiscale spesso si afferma che le regioni dovrebbero essere chiamate a partecipare maggiormente al perseguimento degli obiettivi di finanza pubblica, espressi principalmente dal saldo annuale di bilancio (saldo primario o indebitamento netto) e alla riduzione del debito.

Facciamo chiarezza: le regioni hanno responsabilmente concorso al risanamento dei conti pubblici in tutte le stagioni. L’accumularsi dal 2011 ad oggi delle manovre di finanza pubblica a loro carico ha condotto a raggiungere il picco nel 2019, con un concorso cumulato di 20,3 miliardi per le regioni a statuto ordinario, (per il Veneto di 1,7 miliardi); per il 2024 il concorso cumulato per le RSO per il Veneto è stimato in 591 milioni.

Il concorso si è realizzato con tagli ai trasferimenti statali e riduzione della crescita dei livelli tendenziali di spesa in materia sanitaria ed extrasanitaria.

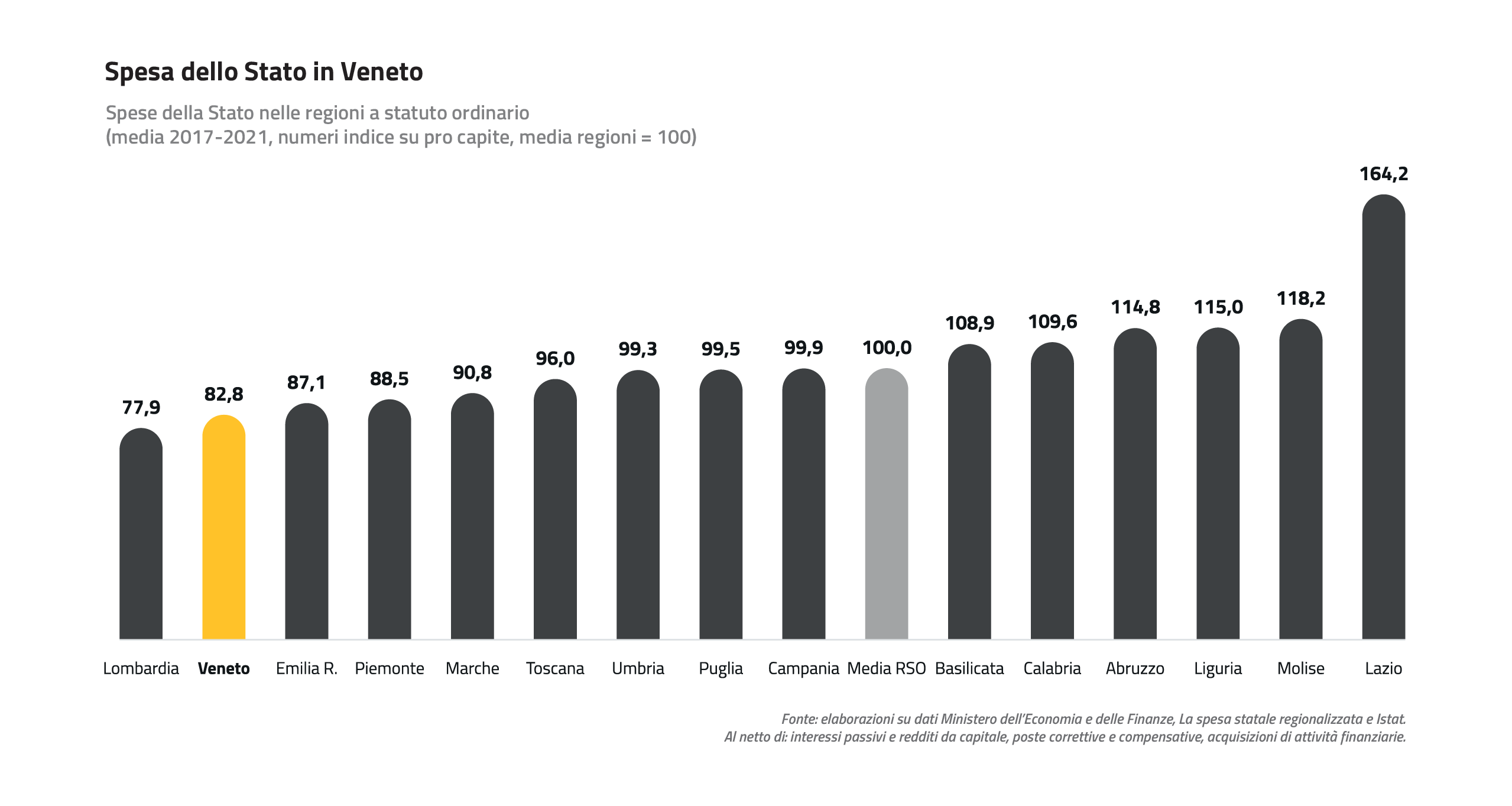

Spesa dello Stato in Veneto

Spesa dello Stato in Veneto

Nella comparazione della spesa dello Stato tra le Regioni a Statuto Ordinario, il Veneto occupa la penultima posizione dopo la Lombardia.

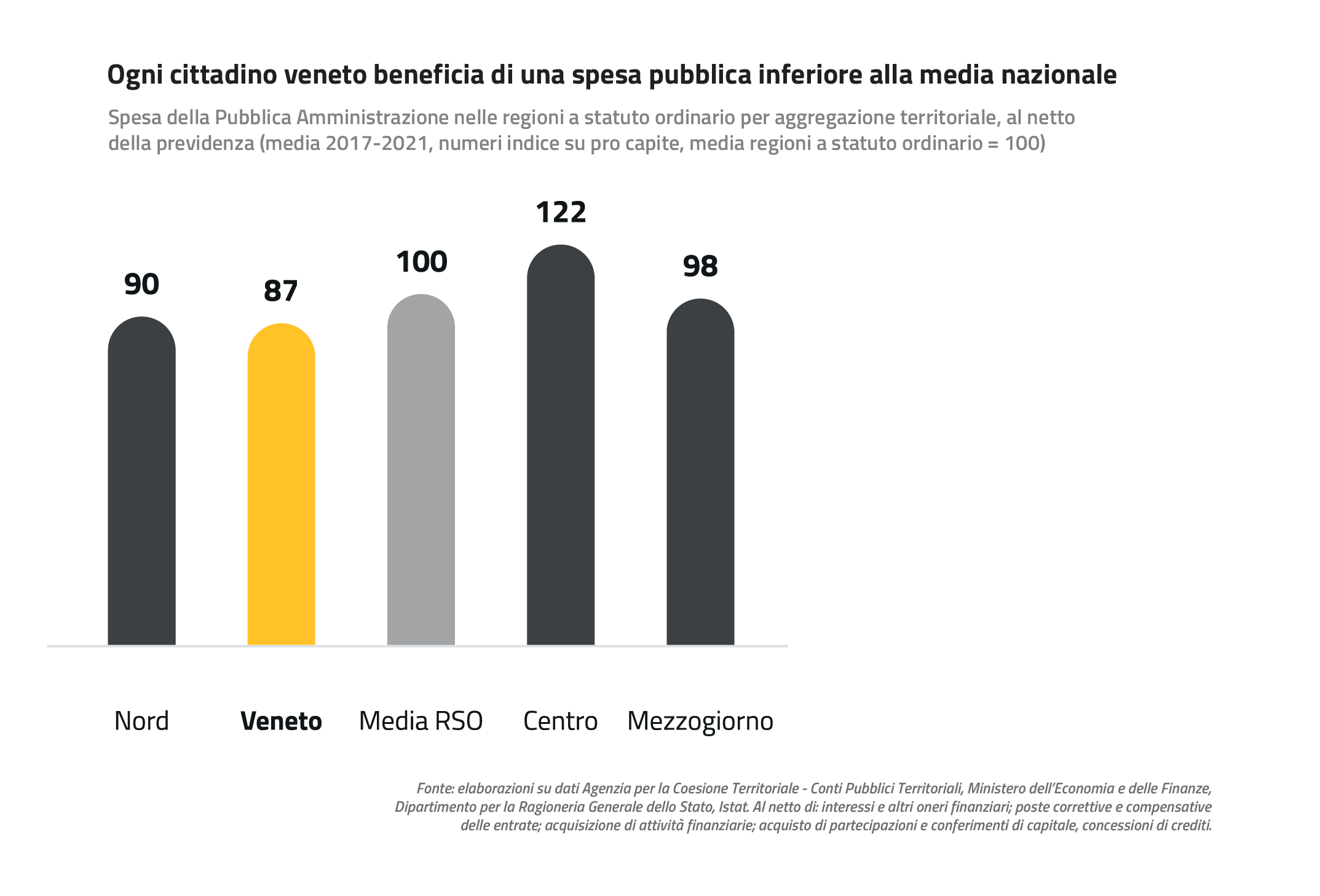

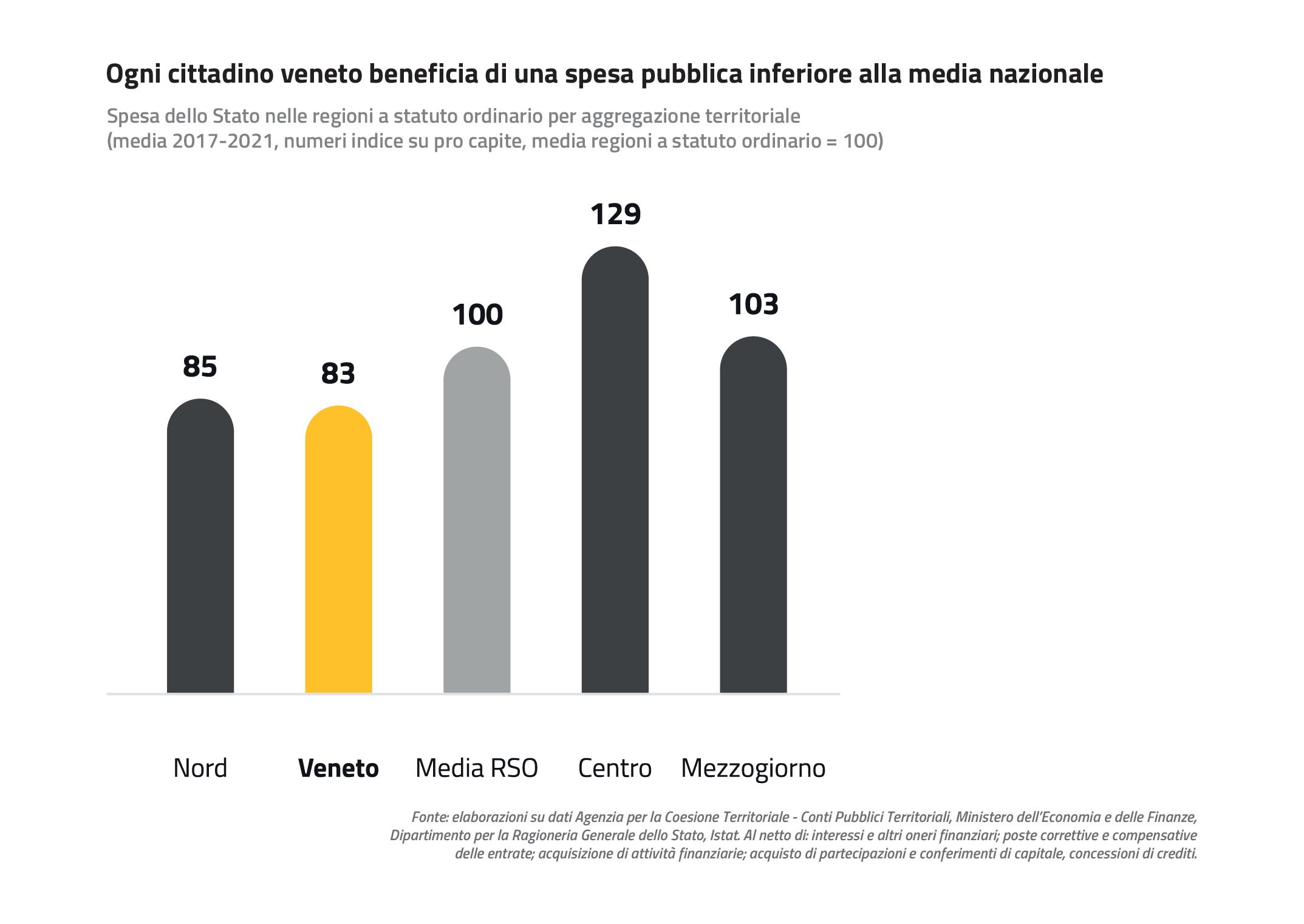

Ogni cittadino veneto beneficia di una spesa pubblica inferiore alla media nazionale

Ogni cittadino veneto beneficia di una spesa pubblica inferiore alla media nazionale

Nel dibattito sull’autonomia differenziata un elemento spesso considerato è quello dell’attuale distribuzione della spesa pubblica nelle regioni.

Un dato oggettivo è che la stessa, misurata in termini pro capite, al netto della previdenza, è inferiore al Nord, e soprattutto nel Veneto, rispetto alle altre aree del Paese. In Veneto, la Pubblica Amministrazione (PA, cioè somma di Stato, regioni, enti locali ed altri entri pubblici) spende l’87% della media delle regioni a statuto ordinario, fatta pari a 100, cioè il 13% in meno.

La spesa del solo bilancio dello Stato (e non della PA complessiva) in Veneto è molto ridotta rispetto alle altre regioni: fatta 100 la media italiana pro-capite del periodo 2017-2021, il Veneto registra un numero indice di 83, quindi il 17% in meno della media, al penultimo posto della graduatoria.

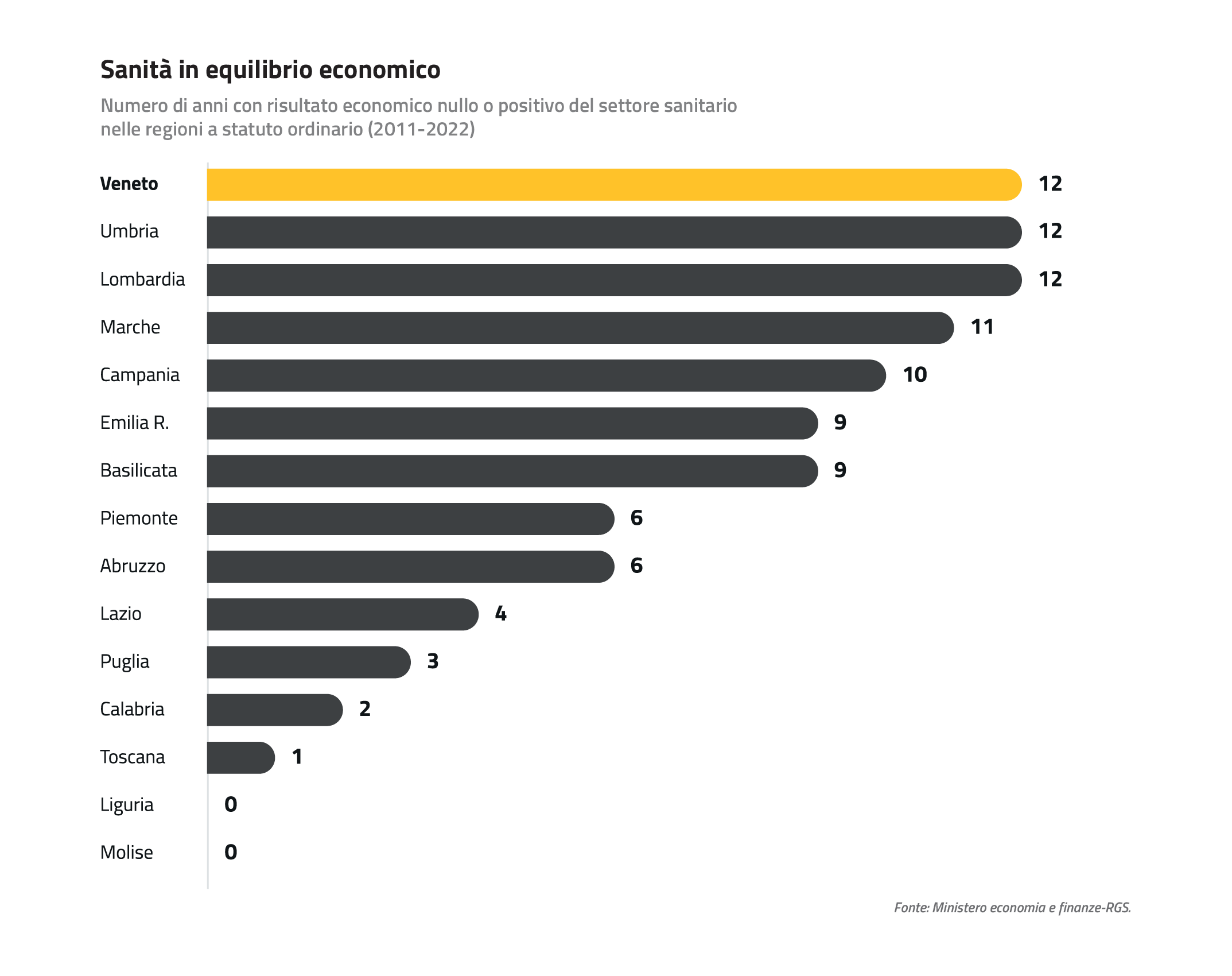

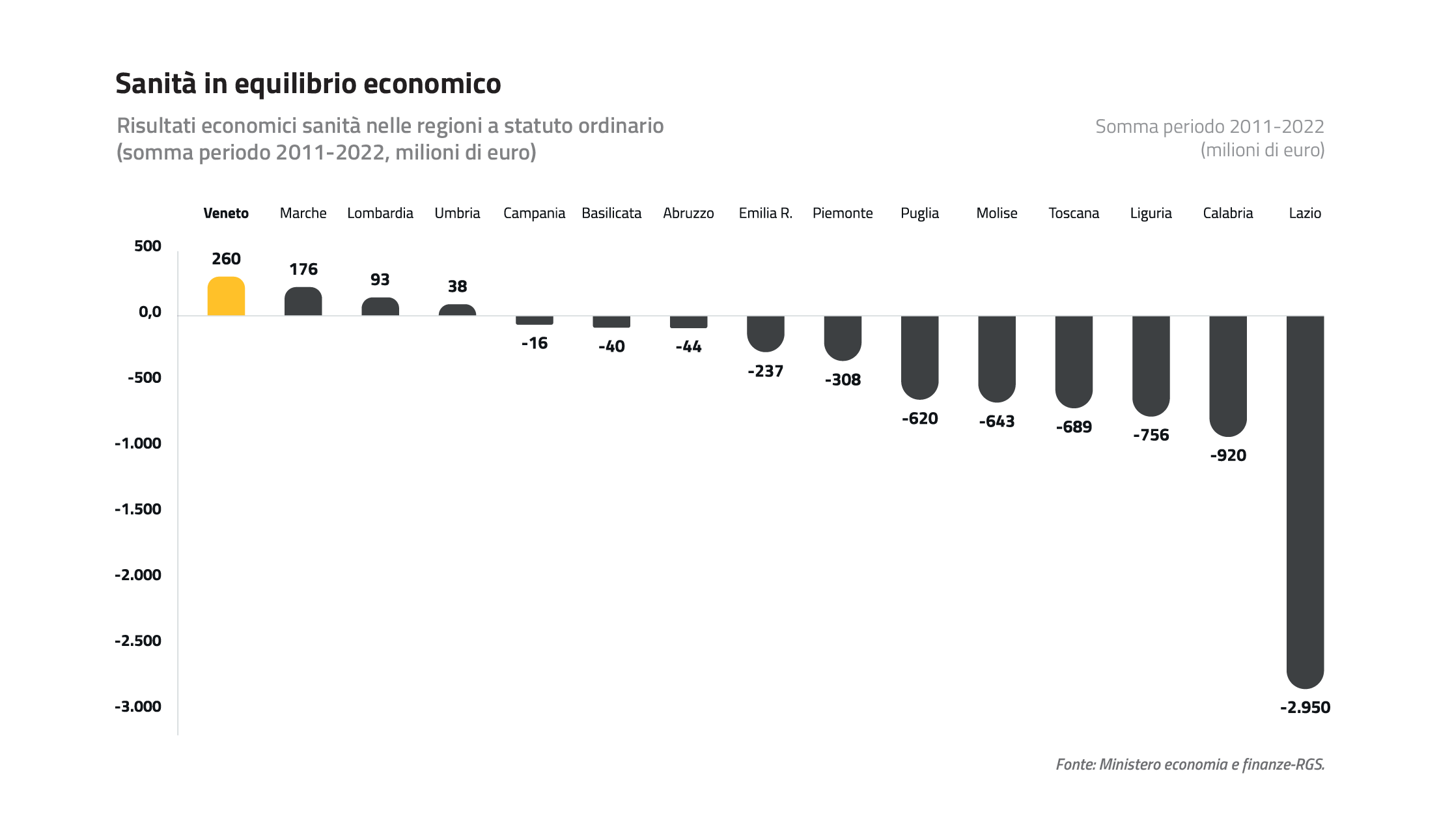

L'equilibrio economico del settore sanitario

L'equilibrio economico del settore sanitario

La qualità del servizio sanitario veneto deve essere perseguita con l’equilibrio delle gestioni sanitarie: nel periodo dal 2011 al 2022, il Veneto è al primo posto tra le regioni a statuto ordinario per il numero di anni (12, come Umbria e Lombardia) con risultato positivo o nullo nei conti economici della sanità.

Nel periodo 2011-2022, il Veneto ha conseguito il migliore risultato di esercizio cumulato tra le regioni a statuto ordinario: +260 milioni.

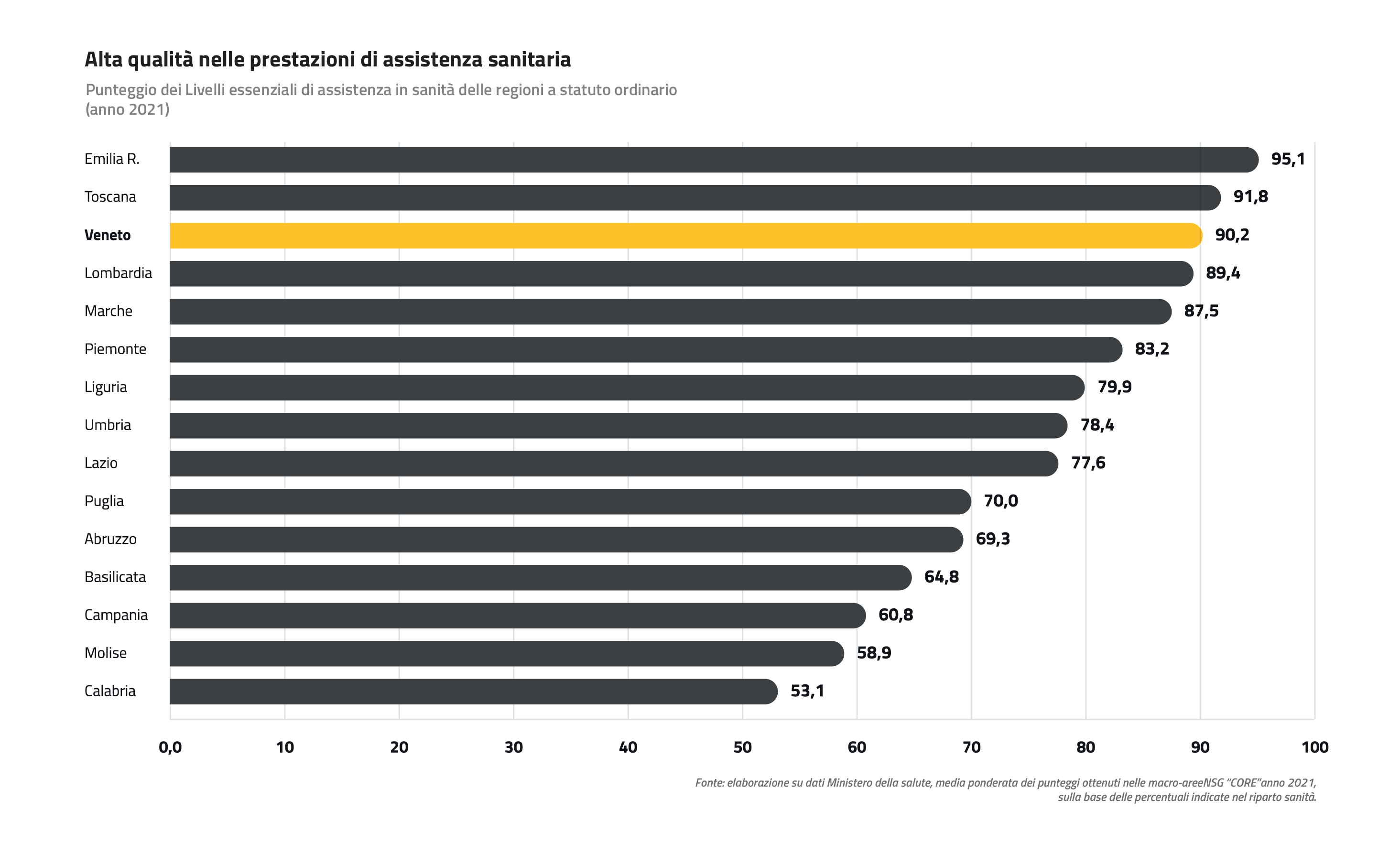

Elevata qualità nelle prestazioni di assistenza sanitaria

Elevata qualità nelle prestazioni di assistenza sanitaria

La sanità è la funzione regionale più importante: la relativa spesa costituisce circa il 75% del bilancio. E’ evidente quindi la rilevanza, per la performance complessiva, dei risultati ottenuti in questo settore, in termini di efficienza e ed efficacia.

Il Ministero dalla Salute verifica annualmente l’attuazione dei Livelli Essenziali di Assistenza (LEA) in sanità da parte delle regioni. Si tratta di una “pagella” sulla qualità delle prestazioni sanitarie offerte ai cittadini.

Dal 2020 è entrato in vigore un nuovo sistema per la verifica dei LEA (Nuovo Sistema di Garanzia - NSG), che si basa su indicatori raggruppati in tre macro-aree (prevenzione collettiva e sanità pubblica, assistenza distrettuale, assistenza ospedaliera), ai quali è assegnato un punteggio.

Calcolando la media ponderata dei valori raggiunti nelle 3 macro-aree, il Veneto si posiziona al terzo posto con un valore di 90,2 (anno 2021).

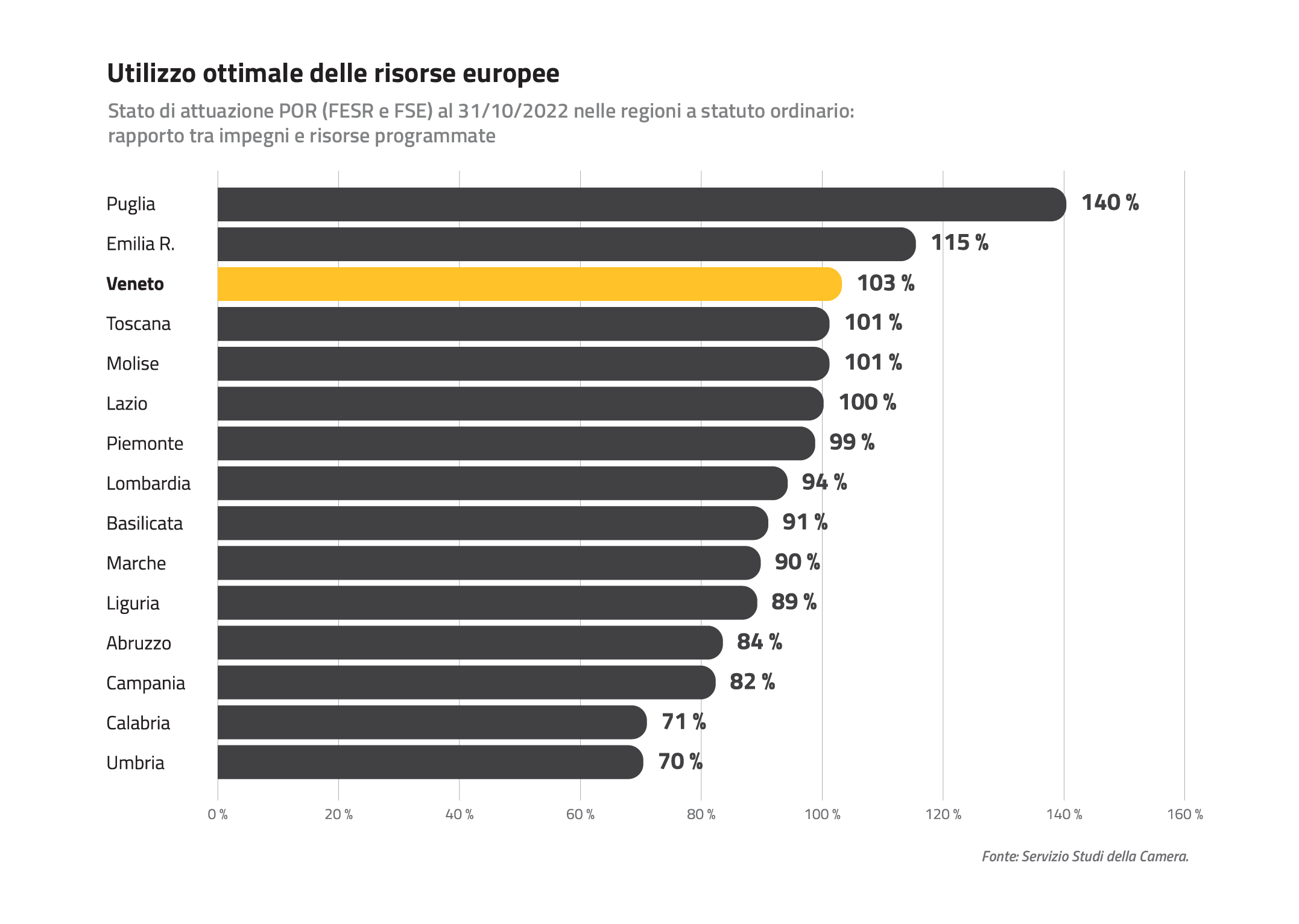

Utilizzo delle risorse europee

Utilizzo delle risorse europee

L’ottimizzazione nell’utilizzo delle risorse assegnate dall’Unione Europea per i programmi comunitari è un altro elemento di efficienza, che risulta fondamentale soprattutto nei momenti di stasi dell’economia o di ridotta dinamica delle risorse autonome di bilancio.

Considerando lo stato di attuazione del POR al 31 ottobre 2022, la Regione Veneto risulta terza in graduatoria tra le RSO, con un rapporto del 103% di fondi impegnati sul totale di risorse programmate.

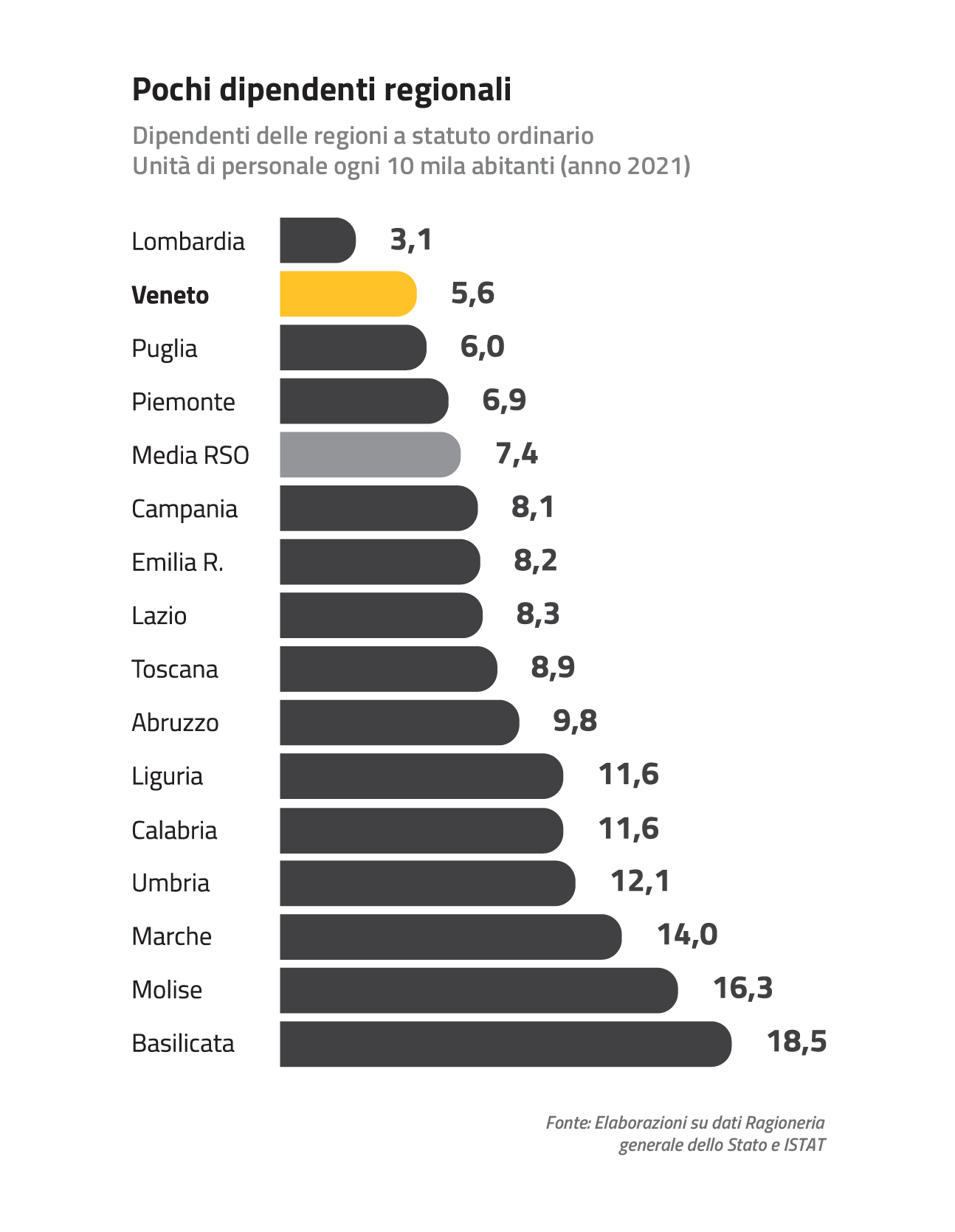

In Veneto pochi dipendenti regionali

In Veneto pochi dipendenti regionali

Secondo i dati della Ragioneria Generale dello Stato, il personale delle regioni a fine 2021 ammontava a circa 68.000 unità, di cui 37.000 alle dipendenze delle regioni a statuto ordinario (RSO) e 31 mila presso le regioni a statuto speciale e alle province autonome di Trento e Bolzano (RSS). Questi numeri non includono il personale del comparto sanitario e, per alcune RSS, il personale del comparto scuola.

I dati evidenziano una notevole disomogeneità nella distribuzione del personale regionale, sia tra RSS e RSO, sia tra Nord e Sud. Infatti, anche a seguito delle maggiori competenze, le RSS dispongono di 35,2 dipendenti ogni 10 mila abitanti, a fronte dei 7,4 per 10 mila abitanti delle RSO.

Con riguardo alle RSO, il Veneto (2.735 dipendenti) occupa la seconda posizione nella graduatoria del minore impiego di risorse umane, con 5,6 dipendenti ogni 10 mila abitanti, preceduto solamente dalla Lombardia (3,1).

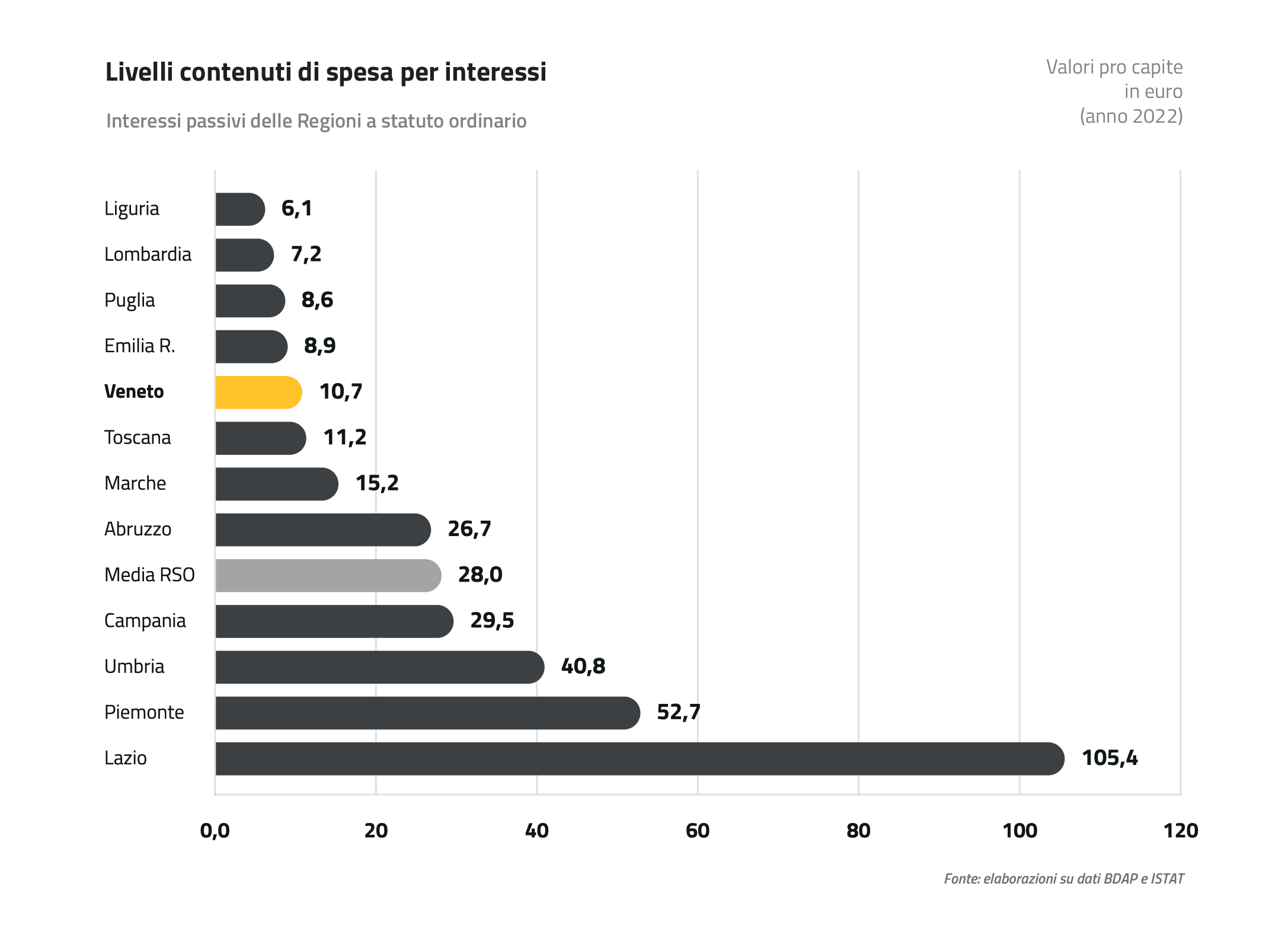

Livelli contenuti di spesa per interessi

Livelli contenuti di spesa per interessi

La spesa per gli interessi passivi in rapporto alla popolazione residente ha un valore per il Veneto di 10,7 euro, significativamente inferiore rispetto alla media RSO di 28,0 euro.

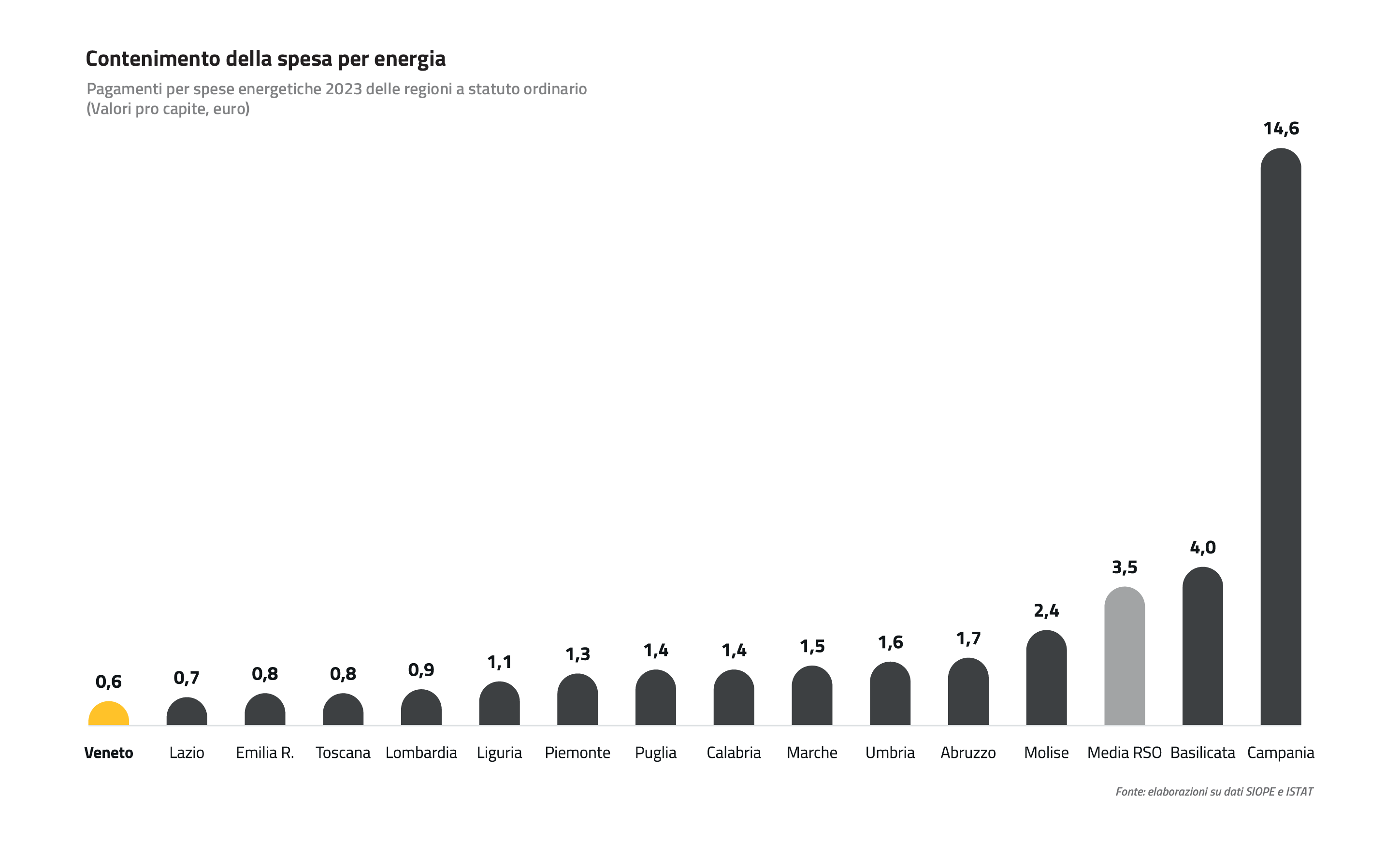

Il contenimento della spesa per energia

Il contenimento della spesa per energia

In un particolare momento di crescita dei costi, il Veneto è risultata a livello pro-capite la regione più efficiente sotto il profilo energetico, considerando le spese per il gas, l’energia elettrica e i carburanti, con un valore di 0,6 euro per abitante.

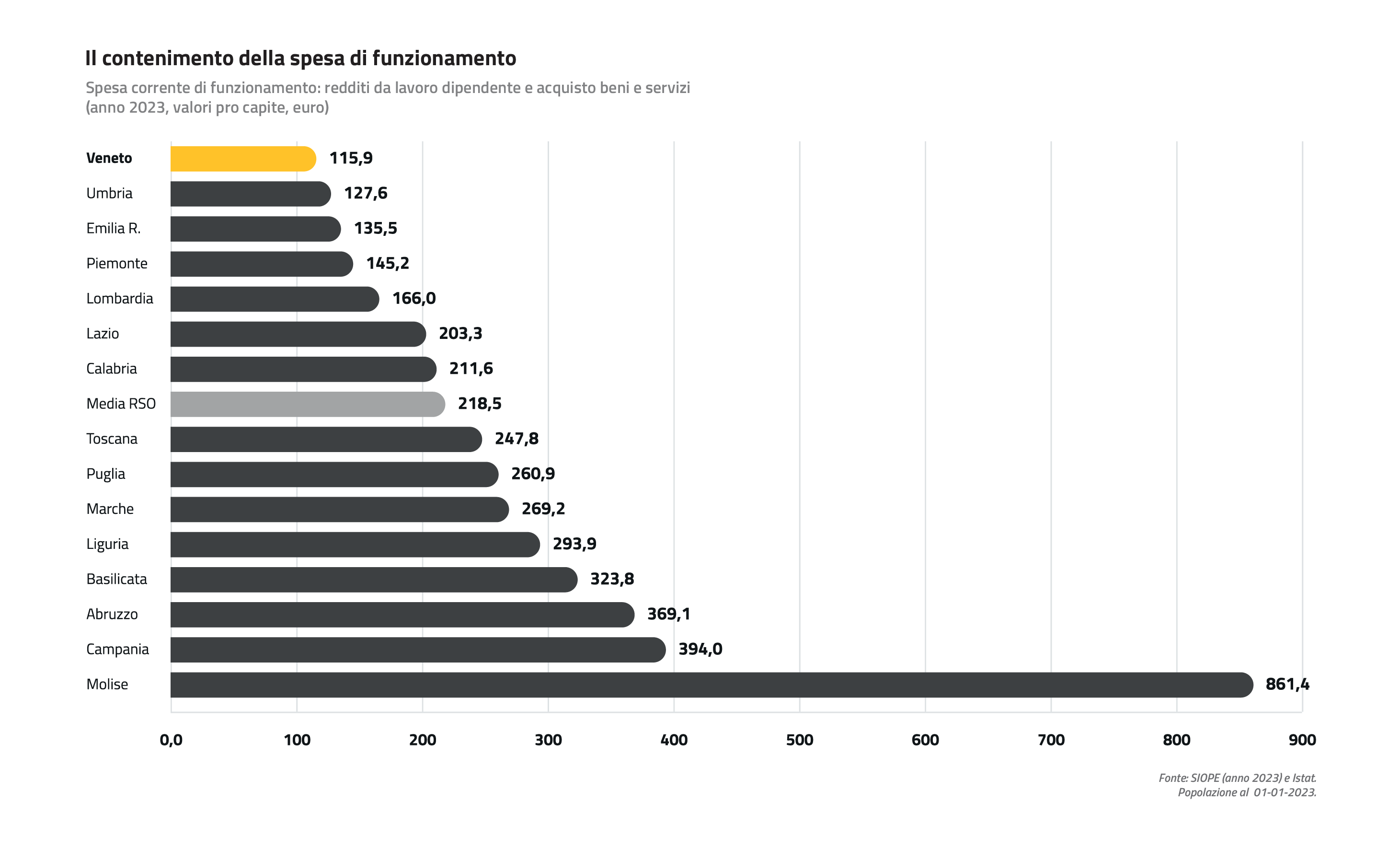

Il contenimento della spesa di funzionamento

Il contenimento della spesa di funzionamento

L’azione di un ente pubblico, come la Regione, deve mirare a realizzare principalmente due obiettivi: deve essere efficace, che significa raggiungere gli obiettivi prefissati, e deve essere efficiente, che vuol dire utilizzare al meglio le risorse a disposizione, cioè produrre risultati con il minor impiego di risorse. Questo deve valere a maggior ragione quando, si vogliono esercitare nuove funzioni pubbliche, come nel caso dell’autonomia differenziata.

La spesa di funzionamento, costituita dalla somma delle spese di personale e per l’acquisto di beni e servizi, è uno degli indicatori utili per valutare l’efficienza dell’operatività regionale.

La Regione Veneto registra la spesa di funzionamento più bassa tra le regioni a statuto ordinario, con un valore di 115,9 euro per abitante.

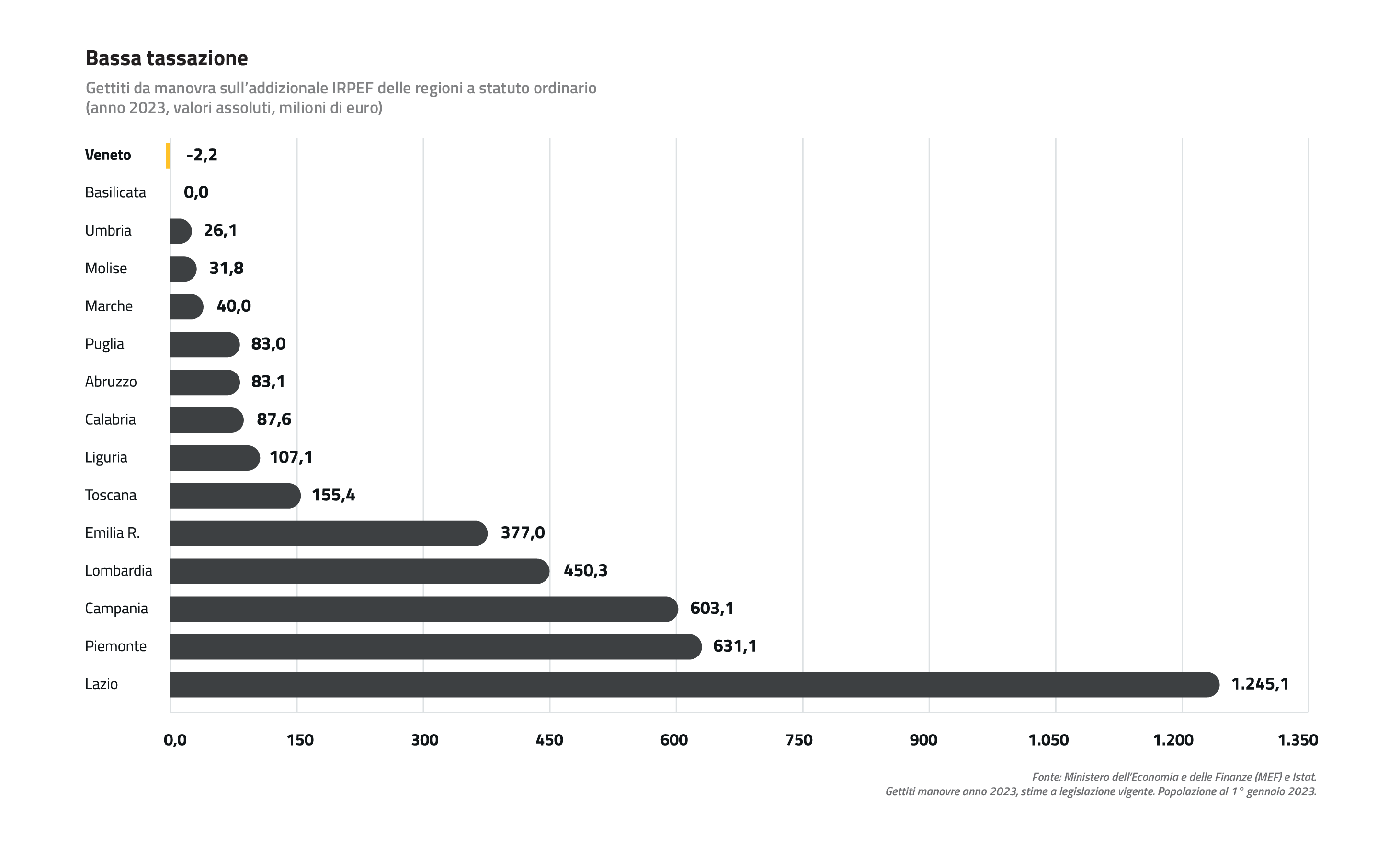

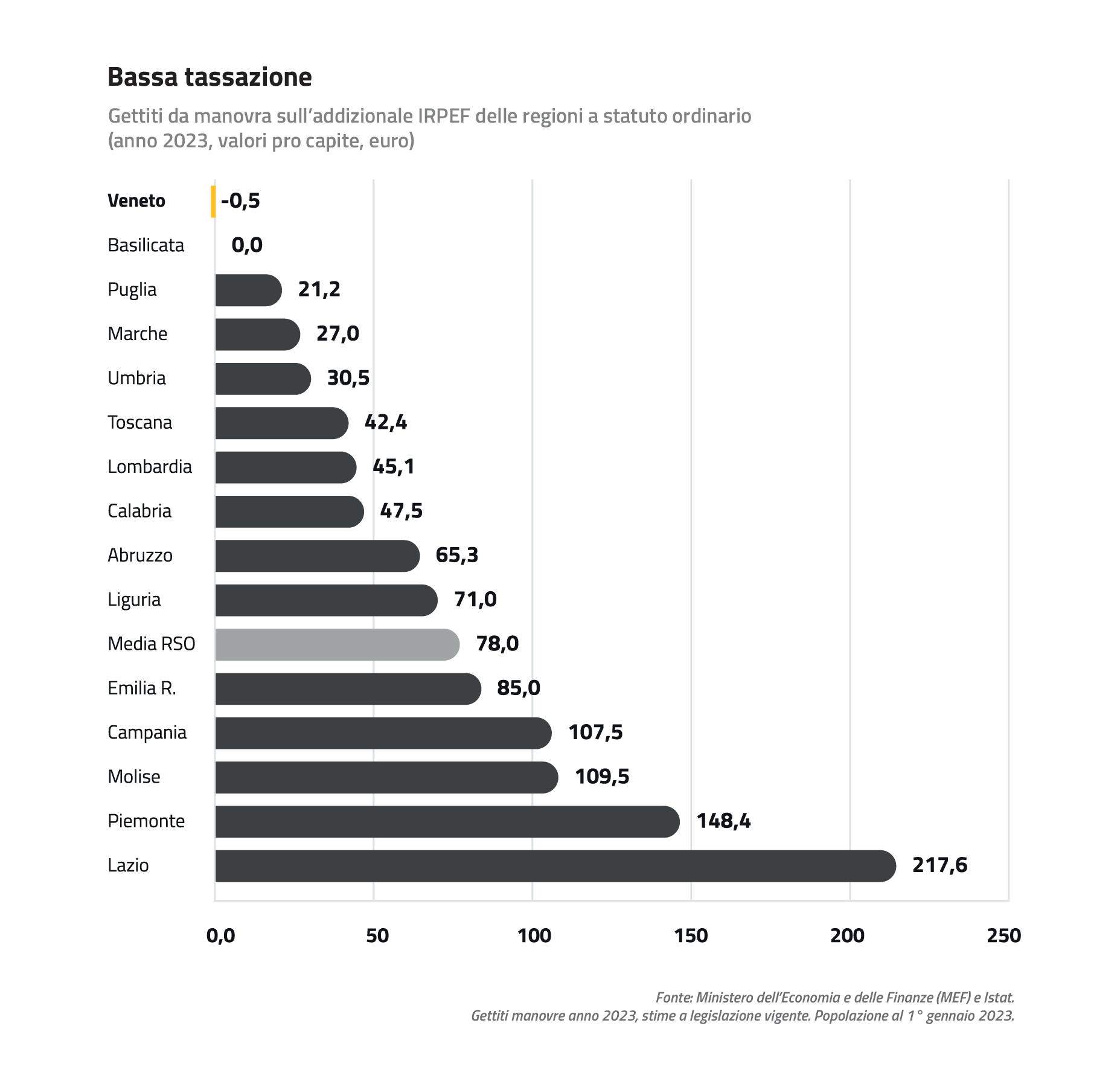

La bassa tassazione

La bassa tassazione

Un livello di tassazione ridotto, collegato a buoni standard di efficienza ed efficacia nella spesa, è indice di una gestione responsabile.

La Regione Veneto è tradizionalmente attenta a non aumentare il carico fiscale di individui e imprese. Infatti è la regione a statuto ordinario con la più bassa tassazione sulle persone fisiche, non applicando dal 2010 alcun aumento dell’addizionale regionale IRPEF, rispetto all’aliquota di base fissata dalla legge statale e destinata a finanziare la sanità. In tal modo lascia “nelle tasche” dei cittadini circa 900 milioni all’anno.

Il Veneto presenta un valore di gettito di manovra negativo ((- 2,2 milioni, -0,5 euro procapite) in quanto, oltre a non applicare aumenti, ha introdotto un’agevolazione per i soggetti disabili.